Bélgica

Entendendo o contracheque belga

Visão geral

Fornecer aos funcionários um contracheque claro e transparente é essencial para conformidade e satisfação dos funcionários. Este guia explica como interpretar um contracheque belga, detalhando componentes-chave que impactam cálculos de salário e deduções.

Informações gerais

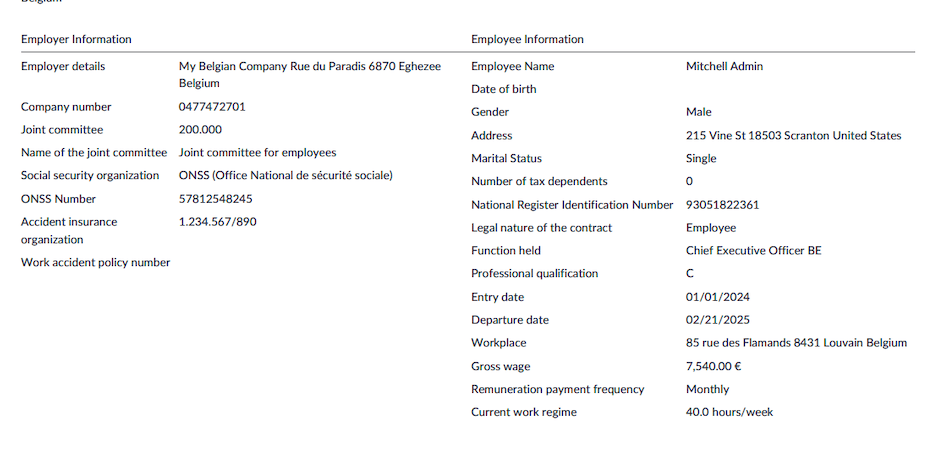

A primeira seção do contracheque contém os dados gerais do funcionário. É fundamental verificar a precisão do estado civil e do número de dependentes, pois esses fatores influenciam os cálculos de impostos. Os empregadores podem garantir que as atualizações sejam feitas através de seu configurador de salários interno ou sistemas de gerenciamento de perfil de funcionários.

Registros de trabalho

Esta seção descreve as solicitações de folga e seu impacto no salário. O salário base geralmente permanece constante a menos que licença não remunerada seja tomada. Se um funcionário tirou licença não remunerada, licença parental ou qualquer ausência inesperada, seu salário refletirá as deduções correspondentes.

Cálculo da folha de pagamento

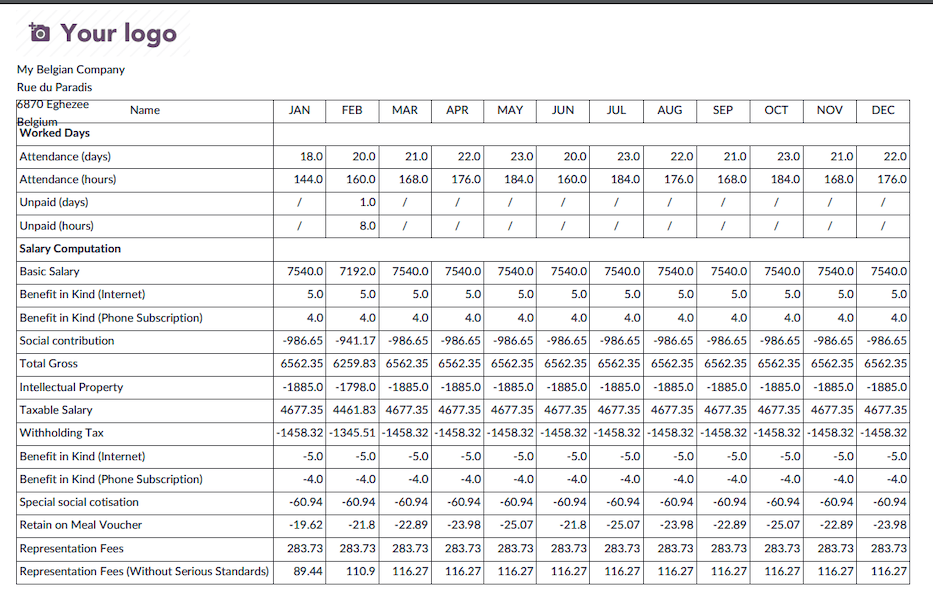

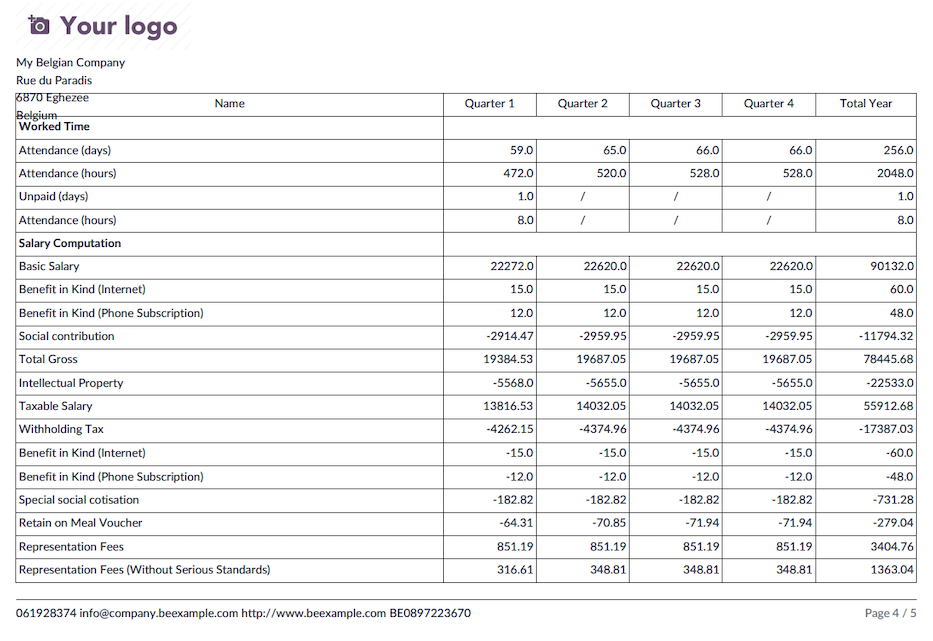

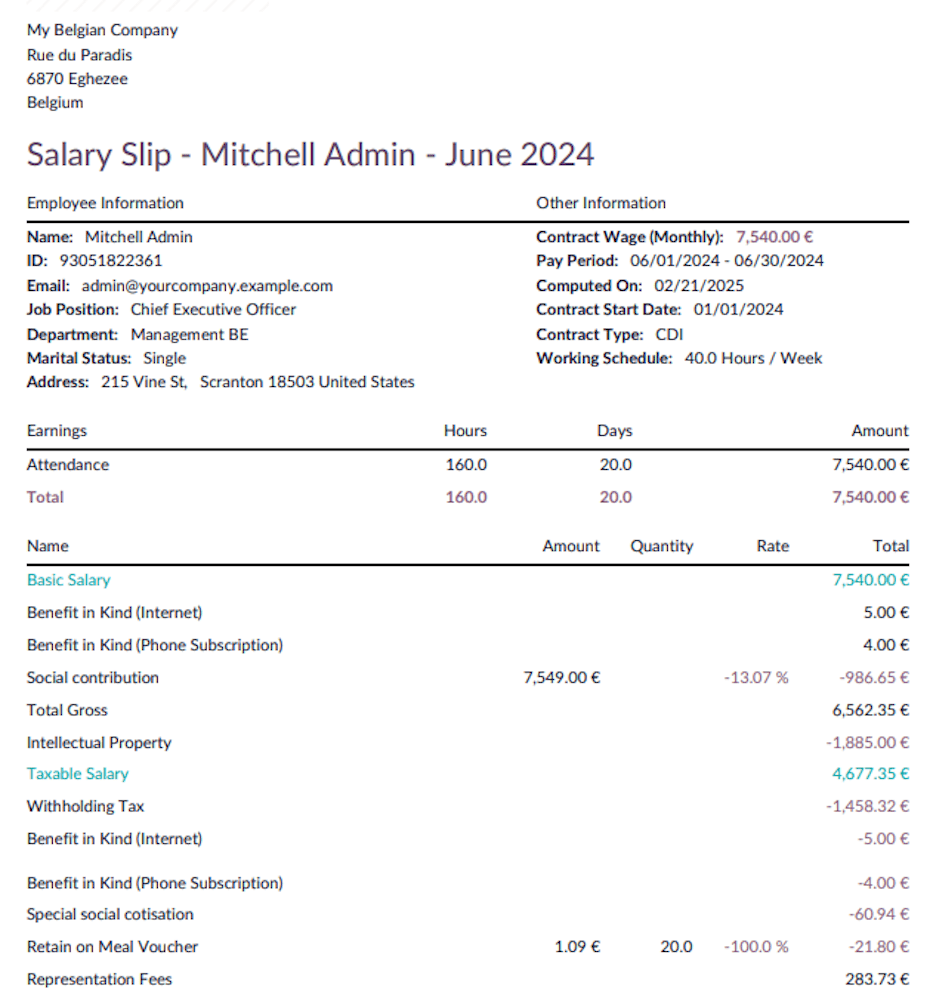

O núcleo dos detalhes do contracheque abrange vários componentes salariais, deduções e benefícios. Abaixo estão os elementos principais:

Benefits in Kind: If applicable, benefits in kind (such as a mobile or internet subscription or a laptop) are subject to taxation and impact net remuneration.

Quando um carro da empresa é fornecido para uso pessoal, um benefício tributável (ATN) é adicionado ao salário do funcionário. Isto é determinado por:

The catalog value and age of the vehicle

The vehicle's CO2 emissions

This benefit is subject to withholding tax and will be adjusted later in the payroll process.

Social Security contributions: A mandatory 13.07% deduction from gross salary is allocated to the National Social Security Office (ONSS). This includes:

Pensions: 7.5%

Health Insurance for Care: 3.55%

Health Insurance for Benefits: 1.15%

Unemployment: 0.87%

Additionally, the employer contributes on average 25% of the employer's contributions to the National Social Security Office.

Employment bonus: A reduction in employee contributions based on gross salary, which is phased out if the salary exceeds a specific threshold.

Veja também:Withholding taxes: Withholding tax rates are revised annually by the SPF Finances.

O valor do imposto é influenciado por:

Gross salary

Marital status (married, legally cohabiting, or single)

Household composition (children or other dependents)

This serves as an advance payment on professional income tax.

Reduction in withholding tax: A reduction based on gross salary, which is ignored if salary surpasses a specific amount.

Special Social Security contribution: A household income-based tax applicable to all employees covered by social security.

Meal voucher deduction: Employees receive meal vouchers valued for instance at €8 per workday, where:

The employer contributes €6.91

The employee contributes €1.09

Variations in this deduction impact monthly net salary.

Representation fees: An optional net salary component, allocated in two parts:

A fixed portion, independent of working hours

A prorated portion, adjusted for part-time schedules

Net salary: The final amount deposited into the employee's bank account after deductions.

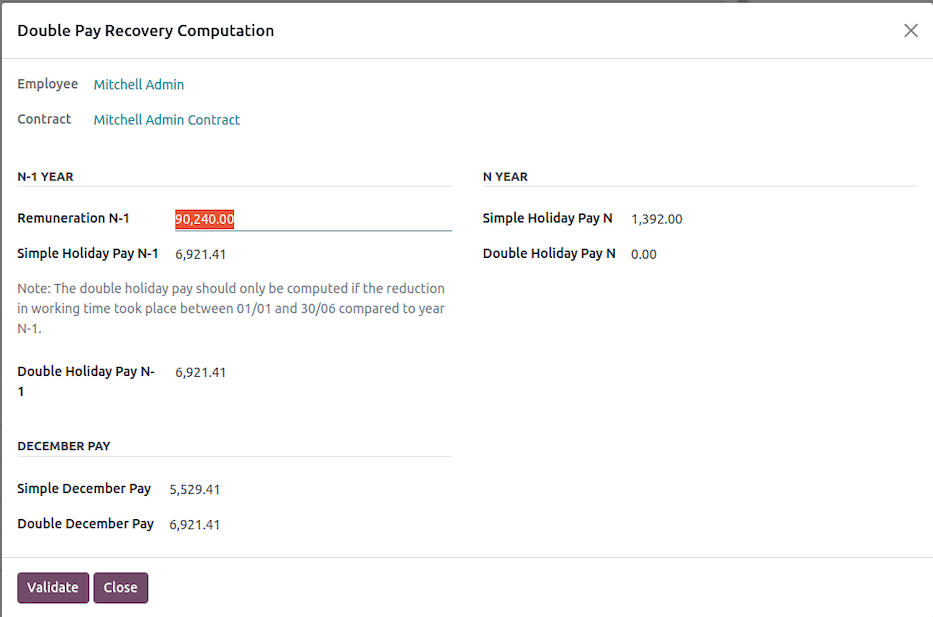

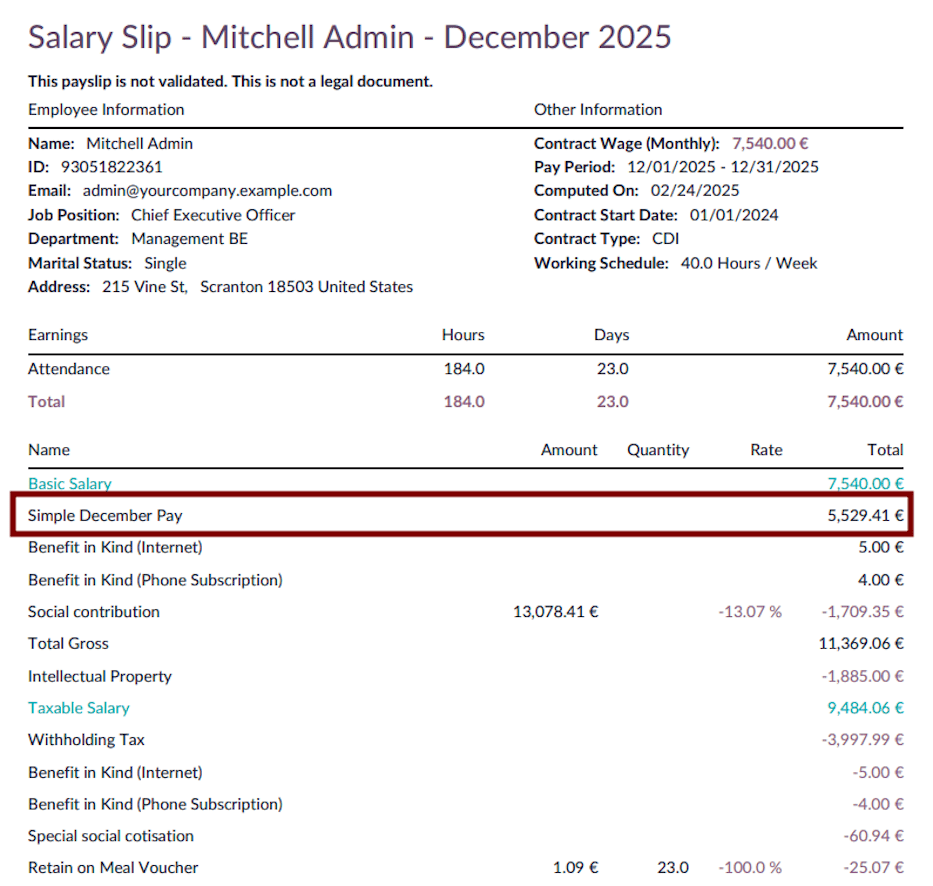

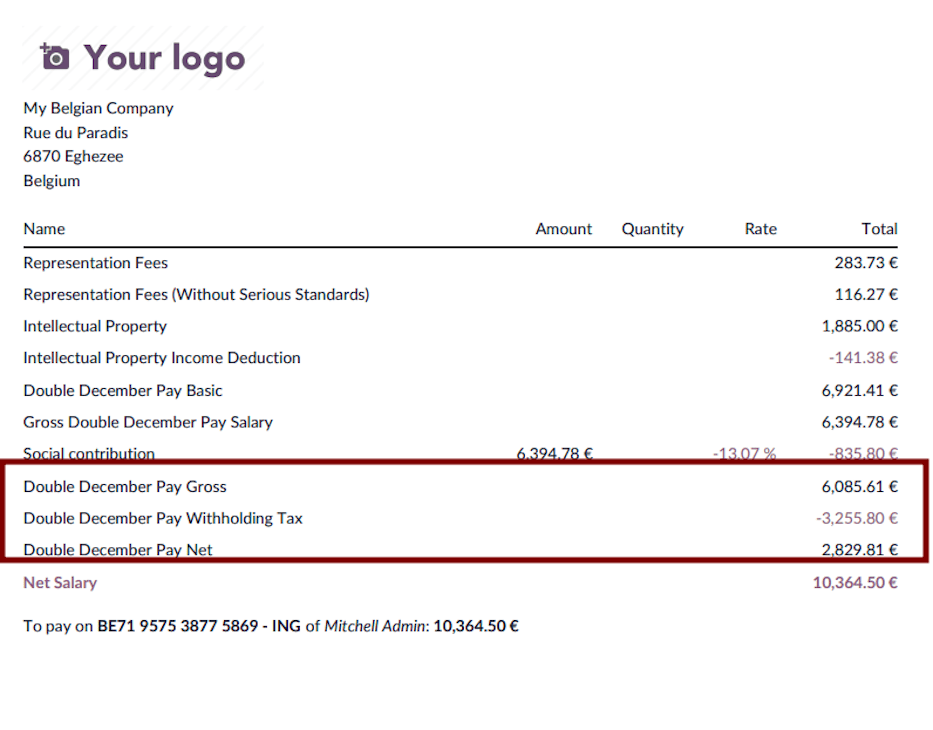

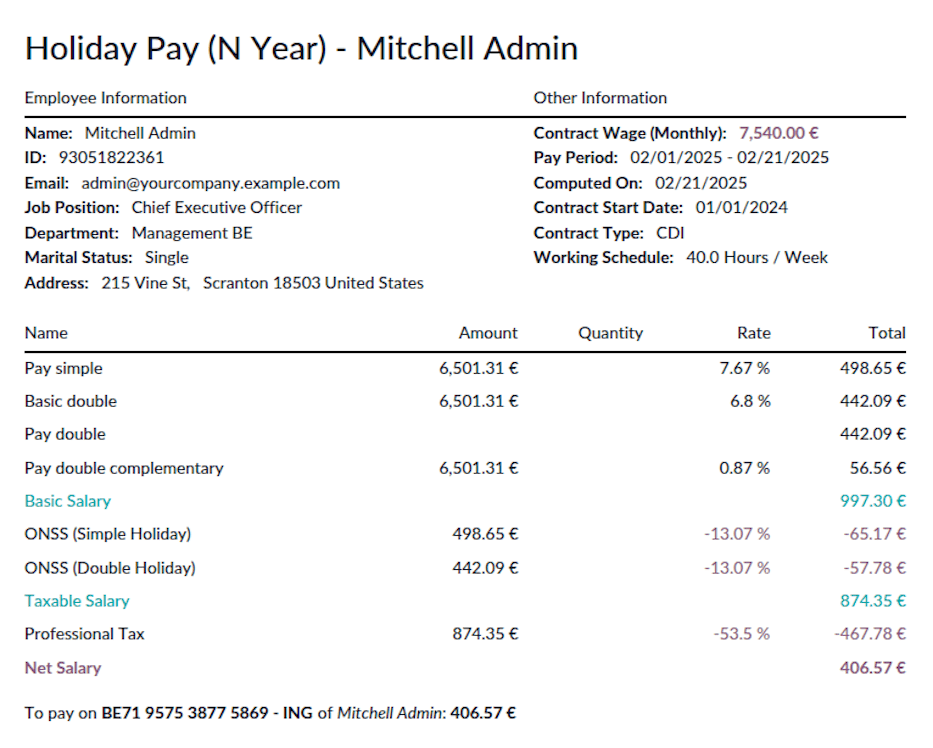

Pagamento de dezembro

Por que um acordo de dezembro?

O empregador deve pagar uma gratificação de férias a um funcionário em dezembro sob duas condições:

If the employee has reduced their working hours during the vacation year.

If the employee is unable to take all their vacation days before the end of the year.

Em princípio, os empregadores devem garantir que os funcionários tirem suas férias anuais antes de 31 de dezembro. No entanto, certas circunstâncias podem impedir que os funcionários usem todos os seus dias de férias. Nesses casos, o empregador deve pagar a gratificação simples de férias pelos dias não utilizados antes do final do ano. Além disso, se o funcionário não recebeu a gratificação dupla de férias anteriormente no ano (normalmente em maio ou junho), ele tem direito a recebê-la.

Redução de horas de trabalho

Quando um funcionário reduz suas horas médias de trabalho com o mesmo empregador, o empregador deve pagar a gratificação de férias em dezembro do ano em que a redução ocorre, como se o funcionário tivesse deixado a empresa.

Possíveis cenários:

Transition to part-time work.

Partial career break.

Thematic leave on a part-time basis.

Partial return to work after a full incapacity period.

O acordo é calculado com base nos rendimentos do ano de férias anterior e inclui:

Simple vacation allowance: 7.67% of the yearly gross salary from the previous year, including any fictitious salary for assimilated interruption days, minus the simple vacation allowance already paid during the vacation year.

Double vacation allowance: 7.67% of the yearly gross salary from the previous year, including any fictitious salary for assimilated interruption days, minus the double vacation allowance already paid during the vacation year.

Se todos os dias de férias foram utilizados antes da redução das horas de trabalho, nenhum cálculo adicional é necessário.

Incapacidade de usar dias de férias

Como regra geral, todos os dias de férias devem ser usados dentro do ano de férias. No entanto, se um funcionário não conseguir tirar todas as suas férias devido a força maior ou motivos específicos de suspensão, o empregador deve pagar o seguinte até 31 de dezembro:

Simple vacation allowance for unused days, based on the December salary.

Double vacation allowance if it has not yet been paid, based on the December salary.

Os motivos elegíveis incluem:

Common illness or accident.

Work accident or occupational disease.

Maternity leave, paternity leave (converted maternity leave), prophylactic leave.

Birth, adoption, or reception leave.

Parental leave or protective maternity leave measures.

Nova regra (efetiva no final de 2024)

Funcionários impossibilitados de tirar férias pelos motivos acima (exceto força maior ou medidas de licença maternidade protetora) podem transferir dias não utilizados por até 24 meses. Como a provisão de férias já é paga em dezembro do ano de férias, nenhum pagamento adicional será feito quando os dias transferidos forem utilizados.

Responsabilidades de pagamento do empregador

O empregador deve pagar qualquer provisão de férias simples pendente com base em 7,67% do salário bruto do ano anterior. No entanto, uma provisão de férias de saída com base no salário bruto do ano atual não é devida.

Se um funcionário reduz suas horas de trabalho e continua no mesmo cargo no ano seguinte, um cálculo de provisão de férias adicional pode ser necessário em dezembro.

Cálculo de exemplo

In 2013, an employee works full-time (5 days per week).

In 2014, the employee works full-time until June 30, then switches to part-time (5 half-days per week).

The employee takes vacation in August 2014 under the new part-time regime (20 half-days over 4 weeks).

They receive a simple vacation allowance for 20 half-days and a double vacation allowance equivalent to 92% of their monthly salary.

In December 2014, the employee receives additional simple (7.67%) and double (7.67%) vacation allowances based on 2013's gross salary, minus previously paid amounts.

In 2015, if the employee continues part-time, they receive vacation based on part-time hours plus 5 full-time vacation days from the 2014 vacation year.

A second settlement in December 2015 includes additional simple (7.67%) and double (7.67%) vacation allowances based on the 2014 gross salary, minus previously paid amounts.

Como fazer no Odoo

Em um contracheque clássico emitido em dezembro, clique no botão Compute December Holiday Pay para abrir um assistente de configuração.

Com base no tempo livre alocado e solicitado, o Simple Holiday Pay N-1 e o Double Holiday Pay N-1 para o contracheque de dezembro são calculados (e editáveis para codificação manual). Clique em Validate para confirmar.

Após a validação, duas entradas adicionais são armazenadas no contracheque, e o contracheque é recalculado para levar em conta essas novas remunerações.

A provisão de férias simples é incluída na remuneração bruta.

A provisão de férias dupla é calculada separadamente e incluída no valor líquido.

Saída: atestados de férias

Visão geral

Na Bélgica, quando um funcionário sai de uma empresa, o empregador é obrigado a fornecer atestados de férias. Esses documentos ajudam o novo empregador a determinar os direitos de férias do funcionário e qualquer pagamento de férias devido. O Odoo facilita a geração automática desses atestados com base em dados de folha de pagamento e ausência.

Tipos de atestados

O Odoo gera dois tipos de atestados de férias:

For the previous year (N-1): If the employee has not yet taken all the vacation days from the previous year.

For the current year (N): Covering the vacation rights accrued in the year of departure.

Cada atestado inclui detalhes como:

The period the employee was employed.

Agreed working time and any modifications.

Gross amounts of single and double vacation pay paid.

Social security contributions paid by the employer.

Number of vacation days already taken.

Additional (European) vacation pay and days.

Lógica de cálculo no Odoo

O Odoo calcula as atestações com base em dados de folha de pagamento e ausências. Os cálculos principais incluem:

Retrieving payroll and leave records

The system identifies the employee's payroll records for the current and previous years.

It retrieves validated leave requests and allocations.

Computing gross remuneration

The gross annual salary for both the current and previous years is computed from payroll records.

The average monthly salary is calculated for unpaid leave adjustments.

Time-off calculations

The number of vacation days taken and allocated in the current year is determined.

Unpaid leave days are accounted for separately.

Fictitious remuneration calculation

If unpaid leave was taken, Odoo computes a fictitious remuneration adjustment using the formula:

Fictitious Remuneration = (Unpaid Leave Days×Average Monthly Salary×3)÷(13×5)

Generating the final attestation

Odoo creates a payroll entry reflecting the vacation pay due.

The attestation document is generated and can be printed or exported.

Dois contracheques são criados:

Payslip for the current year (termination_payslip_n)

Este contracheque abrange o último período de salário do funcionário no ano de rescisão.

Payslip for the previous year (termination_payslip_n1)

Este contabiliza o valor convertido das ausências não utilizadas do ano anterior.

Cada contracheque é gerado usando a estrutura de folha de pagamento apropriada, garantindo cálculos corretos para todas as provisões e deduções.

Antes de calcular o pagamento final, o sistema reúne os dados de folha de pagamento necessários:

Annual gross salary calculation

Para estimar o salário bruto anual do funcionário, o sistema procura pelo contracheque mensal validado mais recente. Se um contracheque for encontrado, o salário bruto desse contracheque é multiplicado por 12 para obter uma estimativa anual. Se nenhum contracheque existir, o salário bruto anual é definido como zero.

European leave recovery

O sistema recupera todos os dias de licença europeia (LEAVE216) usufruídos pelo funcionário durante o ano atual. Em seguida, calcula o valor total pago por essas licenças e determina quanto deve ser deduzido.

A dedução segue estes princípios:

If an employee has taken European holidays (additional vacation days), the amount paid in advance must be recovered.

The recovery is either:

Deducted from the double vacation pay (85%) for the next year.

Or, if the employee leaves, deducted from the final termination payslip.

If leave has been taken, the termination certificate must specify:

The number of European leave days already granted.

The gross allowance corresponding to these days.

Para garantir equidade, o sistema verifica primeiro se uma dedução já foi aplicada no pagamento duplo de férias. Se sim, apenas o valor restante é deduzido do contracheque final.

Uma vez determinados os valores necessários, eles são registrados no contracheque como entradas de folha de pagamento adicionais:

Gross salary reference: Includes the final salary amount plus any fictitious remuneration.

European leave deduction: Deducts the previously paid European leave amounts.

Other inputs: Allocates time off taken, taxable amounts, and any outstanding allocations.

Após definir esses valores, o sistema calcula o contracheque para garantir que todas as deduções e pagamentos sejam corretamente aplicados.

Este processo garante que o contracheque final de rescisão leve em conta todos os componentes salariais, incluindo salário bruto anual, recuperação de licença europeia e quaisquer direitos não pagos. O Odoo recupera contracheques anteriores e registros de folga para garantir conformidade com regulamentações de folha de pagamento belgas.

Ao automatizar este processo, o Odoo minimiza intervenção manual, reduzindo erros e garantindo que os funcionários recebam os pagamentos de rescisão corretos.

Como funciona no Odoo?

No Odoo, para acessar o processo de atestados de férias, vá para a visualização do formulário de funcionário e clique em fa-cog (Ação) e depois em Rescisão: Atestados de Férias ou navegue para .

No assistente que aparece, você pode ver todos os contracheques do ano atual e anterior, as solicitações de folga e alocações. Você também pode codificar a folga não remunerada que gostaria de declarar nesse atestado de férias.

Quando estiver pronto, clique no botão Validar e Calcular atestados de férias. Dois contracheques são gerados para cada período considerado (N e N-1).

Uma vez validado, dois documentos .pdf são gerados. Um contracheque clássico e um atestado de férias para o futuro empregador.

Em nosso exemplo, o funcionário também usufruiu uma folga europeia durante o ano N.

Para o ano N-1, você pode ver que todas as folgas legais foram usufruídas.

Para o ano N, você também pode ver o número de dias de folga adicional (Europeu) e os dias de folga legal já utilizados também são levados em conta.

Notas Importantes

Ao usar a geração automatizada de atestação do Odoo, as empresas podem garantir conformidade com as leis trabalhistas belgas enquanto reduzem o trabalho administrativo manual.

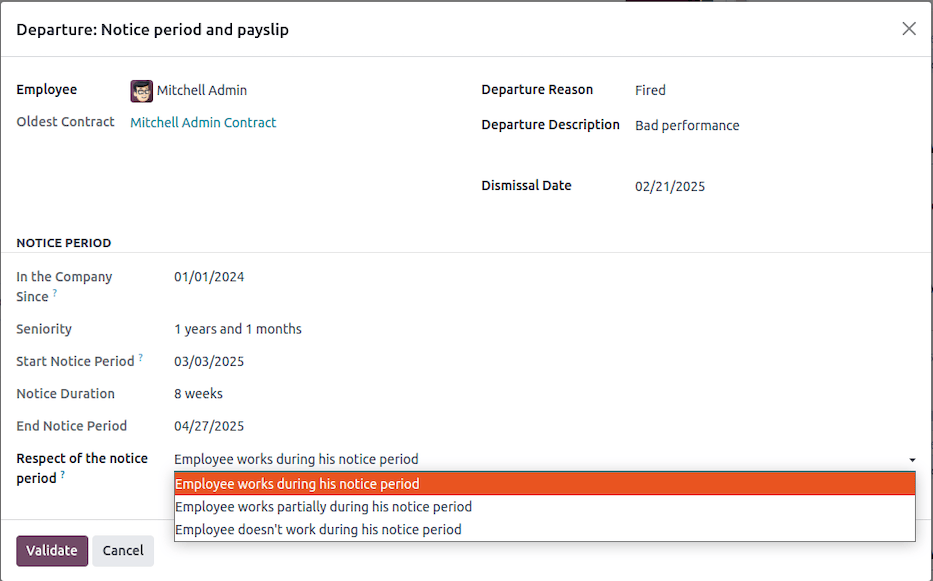

Saída: período de aviso prévio e taxas de rescisão

Esta documentação explica como funciona o processo de saída de funcionários na aplicação, focando no cálculo do período de aviso prévio e no pagamento de indenização quando o funcionário não cumpre seu período de aviso prévio.

Visão geral

Este módulo ajuda a gerenciar saídas de funcionários determinando o período de aviso prévio correto com base na antiguidade, motivos da saída e regulamentações específicas do país (Bélgica). Também calcula o pagamento de indenização quando o funcionário não trabalha durante seu período de aviso prévio.

Funcionalidades principais

Automatic calculation of notice period start and end dates.

Consideration of public holidays and company-specific schedules.

Calculation of severance pay based on company policies and government rules.

Generation of a final payslip including termination fees.

Cálculo do período de aviso prévio

O período de aviso prévio depende de vários fatores:

The employee's seniority in the company.

The reason for departure (resignation, dismissal, retirement, etc.).

Whether the employee works during the notice period or not.

The salary level before January 1, 2014 (for some cases).

O período de aviso prévio começa na primeira segunda-feira após a data de saída, a menos que uma regra específica se aplique (por exemplo, um período de espera obrigatório de três dias para certas dispensas).

Regras de duração do período de aviso prévio

A tabela a seguir mostra a duração do período de aviso prévio com base no tempo de serviço:

Para funcionários demitidos

Seniority (months) |

Notice Period (weeks) |

|---|---|

0 - 3 |

1 |

3 - 6 |

2 |

6 - 12 |

3 |

12 - 18 |

4 |

18 - 24 |

5 |

24 - 48 |

6 |

48 - 60 |

7 |

60 - 72 |

9 |

72 - 84 |

10 |

84 - 96 |

12 |

96+ |

13 |

Para funcionários demitidos

Seniority (months) |

Notice Period (weeks) |

|---|---|

0 - 3 |

1 |

3 - 4 |

3 |

4 - 5 |

4 |

5 - 6 |

5 |

6 - 9 |

6 |

9 - 12 |

7 |

12 - 15 |

8 |

15 - 18 |

9 |

18 - 21 |

10 |

21 - 24 |

11 |

24 - 36 |

12 |

36 - 48 |

13 |

48 - 60 |

15 |

60 - 72 |

18 |

72 - 84 |

21 |

84 - 96 |

24 |

96 - 108 |

27 |

108 - 120 |

30 |

120 - 132 |

33 |

132 - 144 |

36 |

144 - 156 |

39 |

156 - 168 |

42 |

168 - 180 |

45 |

180 - 192 |

48 |

192 - 204 |

51 |

204 - 216 |

54 |

216 - 228 |

57 |

228 - 240 |

60 |

240 - 252 |

62 |

252 - 264 |

63 |

264 - 276 |

64 |

276 - 288 |

65 |

288+ |

66+ |

Caso especial: funcionários contratados antes de 2014

Para funcionários que iniciaram antes de 1º de janeiro de 2014, o cálculo do período de aviso prévio é dividido em duas partes:

Parte 1: Antiguidade adquirida antes de 31 de dezembro de 2013

Lower-level employees (annual gross salary ≤ €32,254): The notice period is 3 months for the first 5 years of seniority, increasing by 1.5 months per additional year.

Higher-level employees (annual gross salary > €32,254): The notice period is 1 month per started year of seniority, with a minimum of 3 months.

Parte 2: Antiguidade adquirida a partir de 1º de janeiro de 2014

As regras padrão de período de aviso prévio de 2014 se aplicam à antiguidade adquirida após essa data.

O período de aviso prévio total é a soma de ambos os períodos calculados separadamente.

Cálculo de indenização por rescisão

Se um funcionário não cumprir seu período de aviso prévio, a indenização por rescisão é calculada com base em:

The remaining notice duration.

The employee's last salary.

Additional compensation such as bonuses, stock options, and insurance contributions.

A indenização por dispensa consiste em:

The current salary, which corresponds either to the full notice period that should normally be observed or the remaining part of it.

Benefits acquired during the contract (e.g., meal vouchers, company car, mobile phone usage).

O salário atual é determinado da seguinte forma:

The employee's gross monthly salary at the time of dismissal.

All recurring bonuses, except for one-time bonuses (e.g., team work bonus, seniority bonus).

Additional compensation for overtime hours worked over a longer period.

Variable salary (average over the last twelve months).

O sistema gera automaticamente um contracheque de rescisão incluindo esses cálculos, garantindo conformidade com as leis trabalhistas belgas.

Como funciona no Odoo?

No Odoo, para acessar o processo de desligamento, vá ao formulário do funcionário e clique em fa-cog (Ação) e depois em Desligamento: Aviso Prévio e contracheque ou navegue até .

No assistente que aparece, selecione o motivo do desligamento, forneça uma descrição do desligamento e especifique a data de demissão. A antiguidade do funcionário é calculada com base no histórico do seu contrato, e o período de aviso prévio é determinado em conformidade. Você também pode indicar se o funcionário trabalhará durante o período de aviso prévio.

Se o funcionário trabalhar durante o período de aviso prévio, não há taxas de rescisão a calcular, e o período de aviso prévio será registrado no formulário do funcionário. Clique no botão Validar.

O contracheque leva em conta todos os salários e benefícios que o funcionário teria recebido ao longo de um ano para calcular uma remuneração anual virtual. Esse valor é então rateado com base no período de aviso prévio para convertê-lo em um salário bruto.

Um resumo detalhado é fornecido no contracheque.

Conclusão

Este módulo simplifica o processo de desligamento fornecendo cálculos claros e automáticos para o período de aviso prévio e indenização por dispensa. Ele ajuda as equipes de RH a garantir conformidade e otimizar o processo de saída para funcionários.

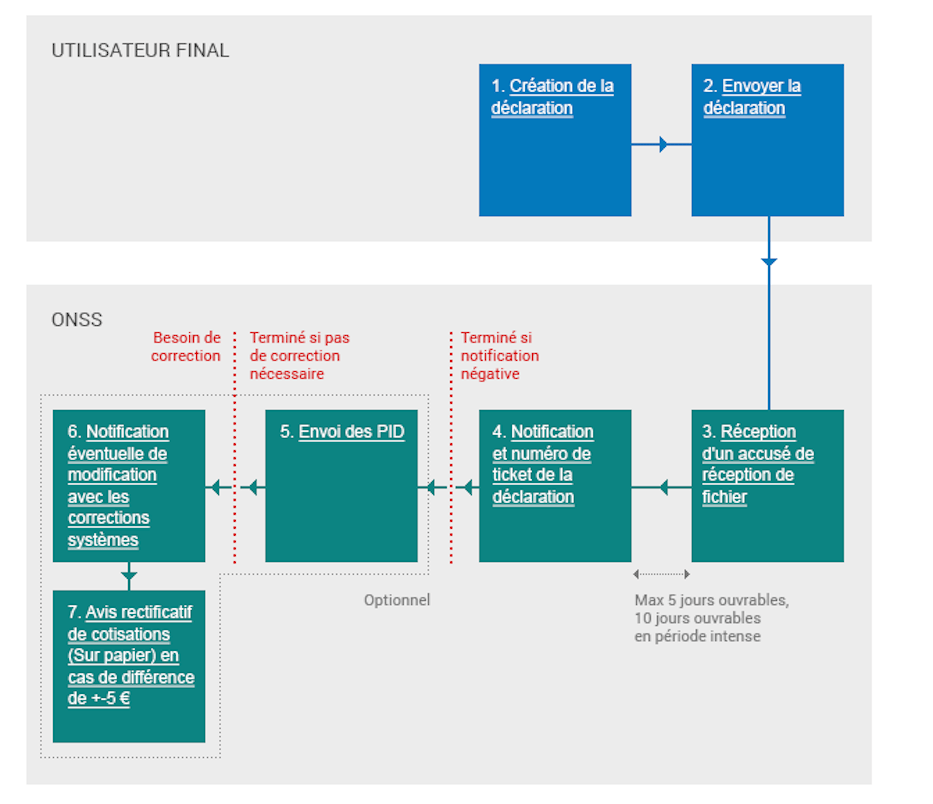

DIMONA

O que é o Dimona?

Obrigação

Todos os empregadores, tanto do setor público quanto do privado, são obrigados a comunicar eletronicamente a entrada e saída de seu pessoal ao Escritório Nacional de Seguridade Social (Decreto Real de 5 de novembro de 2002).

Isso envolve a declaração imediata de emprego, também conhecida como DIMONA (Déclaration Immédiate - Onmiddellijke Aangifte). Seu objetivo é notificar imediatamente as instituições de seguridade social sobre o início e término de uma relação de emprego entre o trabalhador e o empregador.

As declarações apresentadas pelo empregador e imediatamente verificadas pela NSSO alimentam um banco de dados chamado arquivo de pessoal. O empregador pode acessá-lo em um ambiente seguro. Existem numerosos critérios de busca: eles podem ser baseados em características e combinações de características.

O não cumprimento dessa obrigação de comunicação pode resultar em penalidades criminais conforme previsto no Artigo 181 do Código Penal Social.

Além disso, em caso de omissão da declaração, o empregador deverá ao NSSO uma contribuição de solidariedade.

Conceito e terminologia

Relação empregador-trabalhador

A relação entre o casal "empregador" e "trabalhador". Esta relação inclui dados estáveis (número de identificação do empregador, número de identificação nacional do trabalhador e número de segurança social (NISS), data de início da relação e, opcionalmente, data de término), que serão mantidos mesmo em caso de criação, encerramento, modificação ou cancelamento de um período. Esta relação começa com o primeiro engajamento do trabalhador e termina no final de sua última ocupação. No arquivo de pessoal, as relações "empregador-trabalhador" constituem o primeiro nível de consulta. O segundo nível abrange todos os períodos Dimona;

Período Dimona

Um período é criado com cada declaração IN, portanto, no início de cada nova ocupação. É encerrado por uma data de saída ao final de cada ocupação. A relação empregador-trabalhador, por sua vez, é mantida até o final da última ocupação. Vários períodos Dimona podem ou não se suceder dentro da mesma relação empregador-trabalhador.

Qualquer alteração gerada por uma declaração OUT, uma modificação (UPDATE) ou um cancelamento (CANCEL) ocorre neste segundo nível.

Este período Dimona é identificado por um "número de identificação do período". É atribuído a cada declaração IN e constitui a chave de identificação única de um período para submissão de declarações OUT, modificação ou cancelamento.

Número Dimona

Um número único atribuído pela NSSO a cada declaração Dimona (IN, OUT, UPDATE, CANCEL,...). Para uma declaração IN, é o número de identificação do período. Quando as declarações são submetidas via transferência de arquivo, vários números Dimona são criados: um número por relação de emprego incluída na mensagem estruturada;

Características Dimona

Dados obrigatórios de uma declaração Dimona. Existem quatro: o número do setor industrial, tipo de trabalhador, subeentidade (reservada para certos empregadores do setor público) e usuário (para trabalhadores temporários). As características estão sempre vinculadas a um período. Em caso de características diferentes, vários períodos podem coexistir;

Confirmação de recebimento

Confirma para usuários da web que a declaração foi recebida (aparece imediatamente na tela);

Reconhecimento de recebimento

Mensagem eletrônica para remetentes em lote indicando se o arquivo é utilizável para a NSSO. Este "reconhecimento de recebimento" contém o número de ticket (número de identificação do arquivo) e o status do arquivo: aceito ou rejeitado dependendo se o arquivo é legível ou não;

Notificação

Mensagem eletrônica com feedback sobre o processamento da declaração. A notificação é o resultado imediato de verificações de forma e conteúdo. Pode ser de três tipos: positiva (Dimona aceita), negativa (Dimona rejeitada) ou provisória (apenas em caso de problemas com identificação do trabalhador). A notificação provisória será sempre seguida por uma notificação positiva ou negativa.

Para a declaração de estudantes sob contrato de estudante (STU), a notificação também conterá um aviso se o estudante for declarado por mais de 475 horas. Se a declaração foi feita por meio de um canal seguro, o número exato de dias de excesso será comunicado.

Para a declaração diária de trabalhadores ocasionais na indústria de hospedagem, a notificação também conterá um aviso se o trabalhador for declarado por mais de 50 dias e/ou para a cota do empregador, se mais de 100 dias de trabalho ocasional foram declarados.

Após receber esta notificação, você tem cinco dias úteis para contestar a precisão dos dados mencionados nela. Ao final deste período, estes dados serão considerados finais. Para qualquer disputa, você deve entrar em contato com o Eranova Contact Center (tel: 02 511 51 51, email: contactcenter@eranova.fgov.be).

Observe que se o empregador estiver afiliado a uma secretaria social aprovada ou uma secretaria de serviço completo, ele pode não receber nenhuma notificação. Neste caso, as notificações são transmitidas eletronicamente para a secretaria social ou secretaria de serviço completo, mesmo para declarações que o empregador submeteu pessoalmente. No entanto, o empregador tem acesso ao arquivo de pessoal, onde pode visualizar todos os dados.

Canais

A declaração Dimona deve ser submetida na forma de uma mensagem eletrônica através de um dos seguintes canais:

web

personnel file

file transfer

web service (REST)

Dimona Mobile

A escolha de um canal sobre outro não tem impacto na declaração. Portanto, você pode escolher livremente o canal que usará.

Qualquer modificação de declaração também pode ser feita através de qualquer um desses quatro canais. O canal através do qual a declaração original foi submetida não desempenha nenhum papel.

Uma declaração Dimona não pode ser submetida via SMS.

Dimona no Odoo

Manual

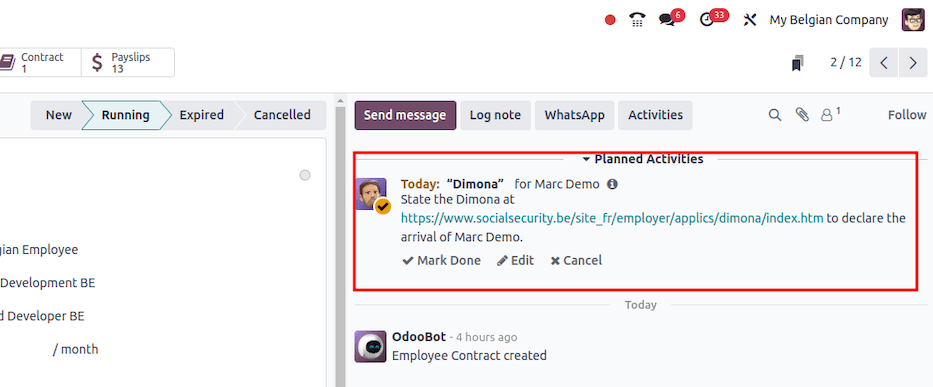

No Odoo, quando você tem a Localização Folha de Pagamento Belga instalada, assim que você tiver um contrato definido no estágio em execução, ele cria uma atividade para o responsável de RH que precisa introduzir o Dimona para hoje com o link correto para a Plataforma Dimona (o canal web mencionado na seção Canais deste artigo).

Automatizado

No Odoo, quando você tem a Localização de Folha de Pagamento Belga instalada, também é possível instalar o módulo Belgium - Payroll - Dimona. Este módulo permitirá que você execute as 4 principais ações necessárias no Dimona (conforme visto na Seção 1 deste artigo):

Open the dimona

Update the dimona

Close the dimona

Cancel the Dimona

Essas ações respondem aos diferentes casos de uso explicados na Seção 1.

Dados de contrato e funcionário

Basicamente, ele verifica os dados de contrato e funcionário necessários para criar, atualizar, fechar ou cancelar.

Tratamento de erros

Se alguma informação estiver faltando ou configurada incorretamente, o sistema retornará erros e você poderá tomar ações corretivas para garantir que seu Dimona seja enviado, atualizado, fechado ou cancelado corretamente.

Status de sincronização

O status de sincronização e erros são mostrados no chatter do contrato.

Ação programada

Por fim, o cron verifica diariamente, para todos os contratos que têm o status dimona aguardando, e dispara as ações necessárias para atualizar o status do dimona adequadamente.

Configuração técnica (fora do Odoo)

Quanto à configuração técnica, tudo está descrito nas informações do módulo com todos os pré-requisitos técnicos. Se seu cliente ou parceiro precisar de assistência adicional, ele deverá entrar em contato com seu departamento de TI ou representantes, pois isso não faz parte da configuração do Odoo.

Configuração funcional (dentro do Odoo)

Do ponto de vista da configuração do Odoo, navegue até e na seção Localização Belga para ONSS, configure o seguinte:

ONSS Company ID: VAT Number of the Company

Registration Number: 9 digits code received from the NSSO (ONSS - RSZ)

DMFA Employer Class: 3 digits code received from the NSSO (ONSS - RSZ)

Expeditor Number ONSS: Not Mandatory (see technical documentation of the module for more information)

PEM Certificate, PEM Passphare, KEY file: check the module information for explanation

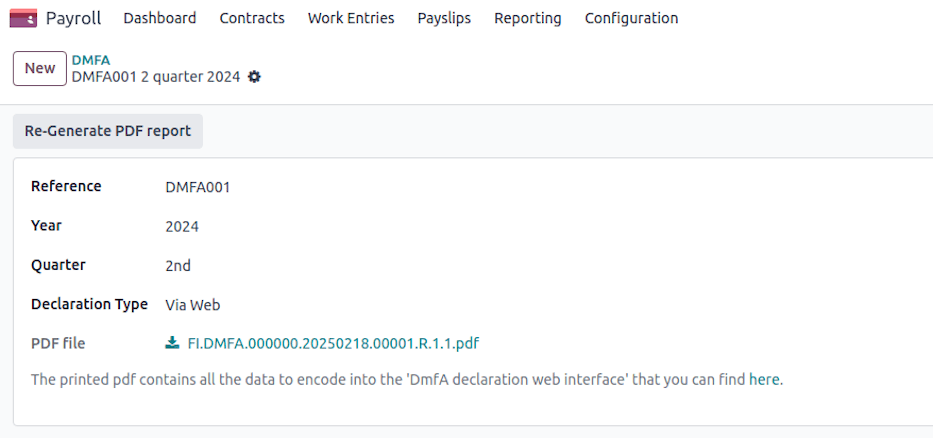

DmfA - Declaração Multifuncional

Visão geral

DmfA significa "Déclaration Multifonctionnelle" ou "Multifunctionele Aangifte." Ele substituiu a declaração trimestral da ONSS desde o primeiro trimestre de 2003. Por meio desta declaração, os empregadores apresentam dados de salário e tempo de trabalho de seus funcionários.

Esses dados são processados de forma que permite que todas as instituições de segurança social trabalhem com as mesmas informações. A declaração é chamada de "multifuncional" porque é usada não apenas para cálculos de contribuições de segurança social e reduções, mas também como fonte de dados para instituições que gerenciam direitos e benefícios de segurança social.

Setores que utilizam dados DmfA incluem:

Health insurance

Unemployment benefits

Pensions

Occupational risks (Fedris)

Family allowances

Annual leave

Todos os empregadores registrados no ONSS devem enviar uma declaração DmfA.

Relação com Dimona e DRS

DmfA está intimamente relacionada a duas outras declarações obrigatórias:

Dimona (declaração imediata)

Dimona registra o início e fim de uma relação de emprego com um funcionário.

DRS (declaração de riscos sociais)

Durante uma relação de emprego, vários riscos sociais podem surgir, como rescisão, acidentes de trabalho ou doença de longa duração. Quando um risco social ocorre, as instituições de segurança social exigem informações adicionais além das fornecidas por DmfA e Dimona.

DRS é agora principalmente uma declaração eletrônica, embora submissões em papel ainda sejam possíveis.

Quem envia a declaração DmfA?

Opções de autodeclaração

Os empregadores podem enviar sua declaração DmfA por conta própria via:

Web Submission: Suitable for employers with a small workforce. Declarations are entered directly through the social security portal.

Batch Submission: Designed for large employers or organizations handling multiple declarations (e.g., social secretariats, payroll software providers). Declarations are submitted via file transfer (FTP, SFTP, etc.).

Vantagens do envio web

Automatic access to the company's employee list: Based on Dimona data. If an employee is missing, they must first be declared via Dimona. After 24 hours, the employee list is updated, allowing for an accurate DmfA submission.

Automatic calculation of net payable amount: Once all required data is entered, the system calculates the total payable amount.

Reduction calculations: The system calculates applicable reductions, except for reductions under code "0001" (personal contribution reductions for low-income workers). Employers need to check the relevant boxes and, if necessary, provide additional details.

Vantagens do envio em lote

Submission of large volumes of declarations: Ideal for organizations managing multiple payrolls.

Quick response on acceptance status: Employers receive immediate feedback on whether their declaration has been accepted.

Error reporting: The system generates a report on detected anomalies, regardless of acceptance status.

Automatic correction of calculation errors: When possible, errors are corrected automatically, and employers are notified of adjustments.

Opções de envio por terceiros

Os empregadores que não desejam enviar a DmfA por conta própria podem delegar a tarefa a:

Accredited Social Secretariats: These organizations handle payroll and declaration tasks on behalf of employers.

Service Providers: These may be companies or individuals with whom the employer has a contractual agreement to manage payroll declarations securely.

Para mais informações sobre secretariados sociais credenciados ou provedores de serviços, consulte a documentação oficial de DmfA.

Configuração

A declaração é gerada em e deve funcionar corretamente após várias etapas de configuração obrigatória.

Empresa

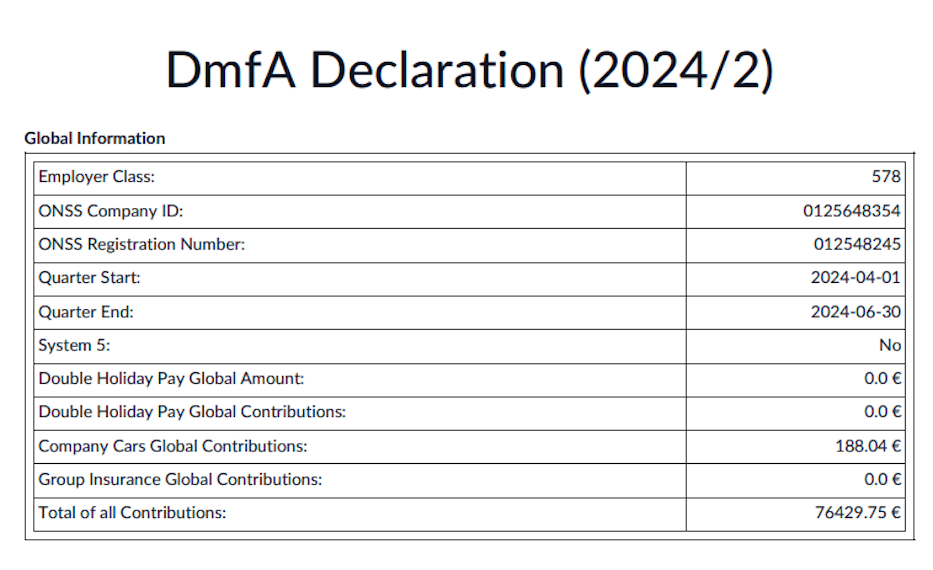

Para gerar uma declaração DmfA válida, informações específicas da empresa e do empregador são necessárias (em ). Estas incluem:

ONSS Company ID

ONSS Registration Number

DMFA Employer Class

ONSS Certificate: certificate for signature file generation (required for batch declarations)

VAT Company Number

Revenue Code

FFE Employer Type (Fonds de Fermeture d'Entreprise)

Funcionário

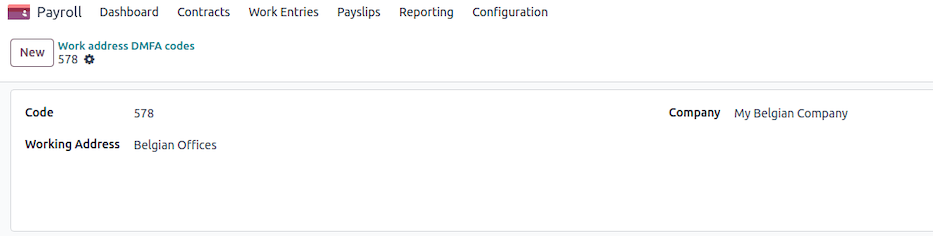

Além disso, cada funcionário deve ser atribuído a um endereço de trabalho válido, identificado com um código DmfA, em seu registro de funcionário. Esta unidade operacional deve estar vinculada a um número de identificação ONSS válido para garantir conformidade com os requisitos de declaração. A falha na configuração adequada pode resultar em erros durante o processo de envio da declaração.

No formulário do funcionário, o Work Address deve ser definido.

Em , você pode vincular o endereço de trabalho a um número de identificação ONSS.

Tipo de entrada de trabalho

Um código DmfA deve ser definido para cada tipo de entrada de trabalho que é declarado. Em , especifique o DMFA code.

Possíveis erros de configuração

Durante o processo de geração da declaração, problemas de configuração podem surgir, acionando erros como:

Terminated employees without or with invalid start/end notice period

Invalid NISS number for some employees

Work addresses not linked to an ONSS identification code

Work entry type missing a corresponding DmfA code

Other inconsistencies in employer or employee records

Os empregadores devem garantir uma configuração precisa para evitar atrasos e rejeição de suas declarações.

Declaração pela web

Uma declaração pela web gera um PDF resumindo as informações gerais da empresa, bem como todos os dados dos funcionários que devem ser inseridos manualmente no sistema. Isto inclui:

Para a empresa:

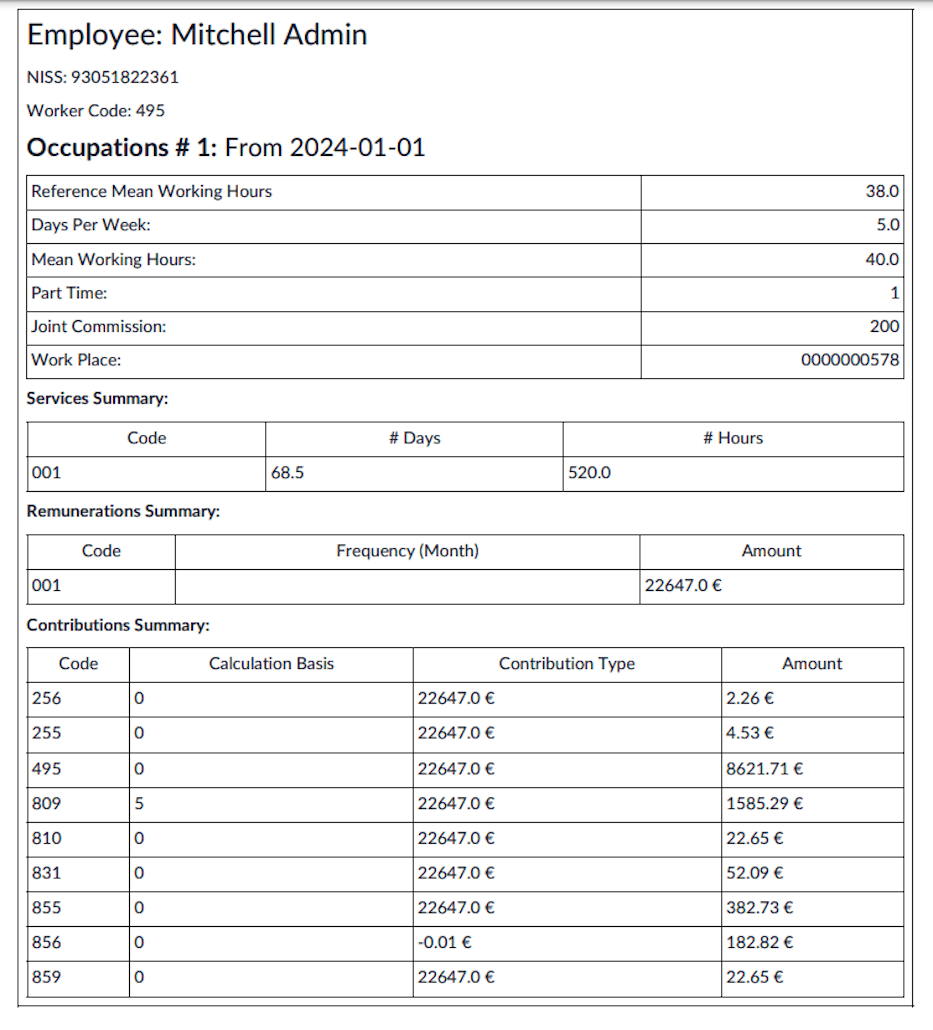

Para um funcionário específico:

Occupations: Work schedules, part-time codes, parental leave, exploitation unit, reference working hours.

Services: Aggregated work performance (in days and hours) for the quarter, categorized by occupation and type. The codification of working time in the DmfA declaration ensures accurate reporting of employee activities. Each code corresponds to a specific type of working time or absence. For a complete and detailed list of codes, please refer to the official social security website: socialsecurity.be

1: All performances covered by a salary subject to ONSS contributions, excluding legal and additional vacation for workers.

2: Legal vacation days for workers.

3: Additional vacation days for workers.

4: Compensatory rest days.

5: Days of illness or non-occupational accident.

6: Family leave days.

7: Maternity or paternity leave days.

8: Strike days.

9: Temporary unemployment for economic reasons.

10: Temporary unemployment for bad weather.

11: Temporary unemployment for force majeure.

12: Professional training days.

13: Suspension for disciplinary reasons.

14: Additional vacation days for employment start or resumption.

15: Flexible vacation days.

Remunerations: Aggregated by code per occupation:

1: Regular salary amounts excluding certain indemnities.

2: Bonuses and similar benefits granted independently of actual working days.

3: Severance payments expressed in working hours.

7: Simple vacation pay for exiting employees (subject to contributions).

10: Personal use of a company vehicle and other mobility benefits.

11: Simple vacation pay for exiting employees (not subject to contributions).

12: Advance vacation pay paid by a previous employer (not subject to contributions).

Contributions: Employer and employee contributions, such as:

256: Asbestos fund contribution.

255: Special work accident contribution.

495: Total employer + 13.07% employee contribution.

809: Enterprise closure fund contribution.

810: Special enterprise closure fund contribution.

831: Auxiliary Joint Committee for Employees (CP200) contribution.

855: Wage restraint contribution.

856: Special social security contribution.

859: Temporary unemployment contribution.

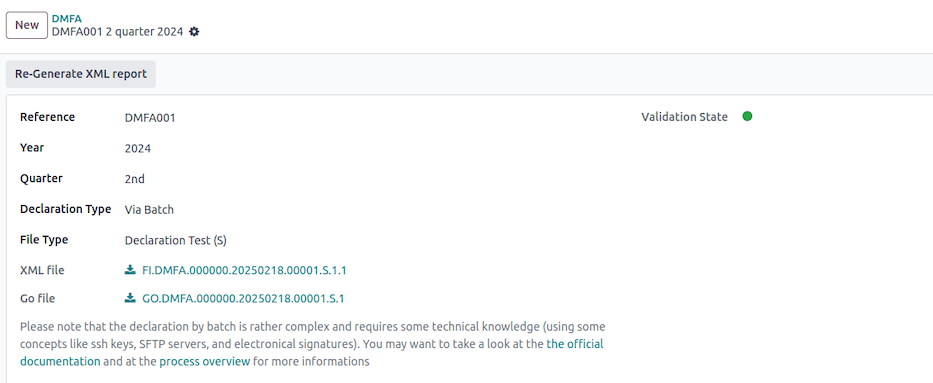

Declaração em lote

Declarações em lote exigem conhecimento técnico, incluindo chaves SSH, servidores SFTP e assinaturas eletrônicas. Os empregadores devem consultar a documentação oficial de lote e visão geral do processo.

Um envio em lote gera três arquivos:

Declaration file (e.g., FI.DMFA.112768.20250109.00014.R.1.1)

Launch file (e.g., GO.DMFA.112768.20250109.00014.R.1)

Electronic signature file (e.g., FS.DMFA.112768.20250109.00014.R.1.1) (only for real declarations, not tests)

O processo completo inclui criar, enviar, validar e potencialmente corrigir declarações. Rejeições e anomalias devem ser resolvidas antes da aceitação final.

Creation of the Declaration

Create an XML document containing employee benefit data, remuneration, and contributions for the company.

More information on XML files can be found in the Specifications page.

Sending the Declaration

Use FTP or SFTP for sending the file. Access requires prior authorization for secure zone access by a local manager.

Detailed instructions are available on the Introduce and Modify (via batch).

File Acknowledgment Receipt

Positive Receipt: Indicates the file can be processed. However, this does not guarantee acceptance.

Negative Receipt: Indicates issues with the file structure or access rights.

Notification and Ticket Number for the Declaration

A positive notification is sent for each accepted declaration.

Negative notification: Provides information on encountered anomalies.

Sending PID

Employers and SSA will receive PID and version numbers via batch for declarations.

Modification Notification with System Corrections

If corrections are made, a modification notification is sent with corrected values.

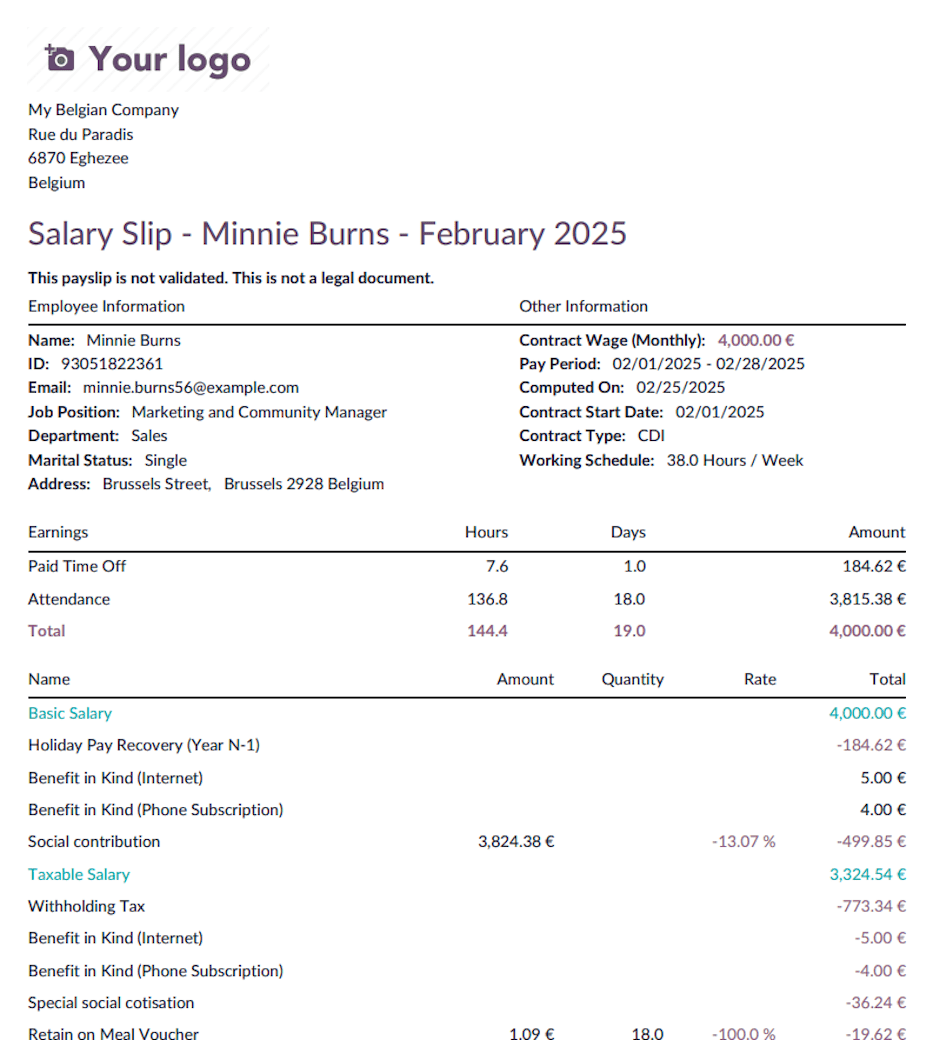

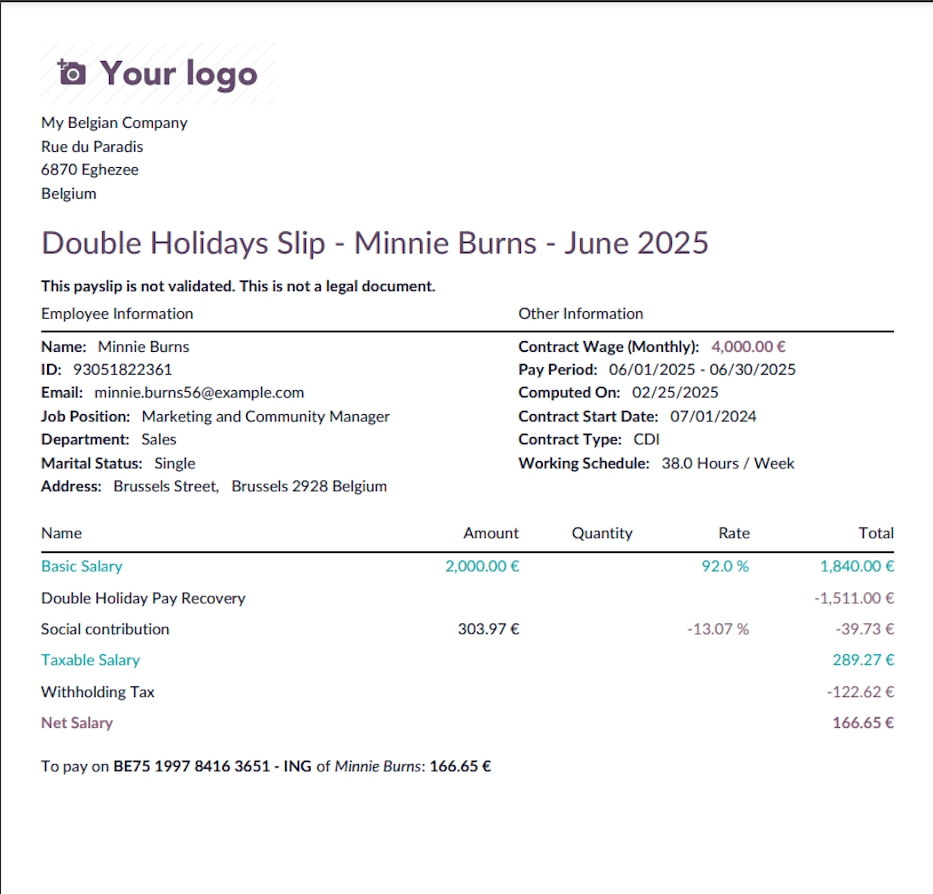

Dobro do pagamento de férias

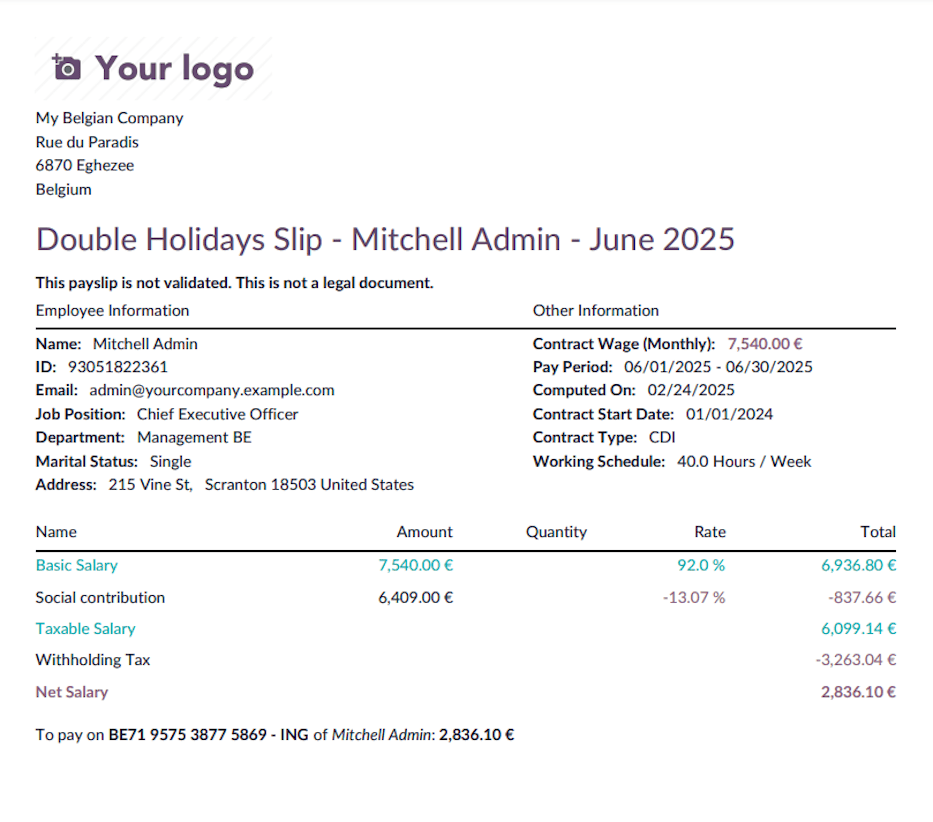

O dobro do pagamento de férias é um bônus adicional pago aos empregados e trabalhadores durante suas férias anuais. O valor depende do salário do empregado ou trabalhador.

Como é calculado o pagamento duplo de férias?

Para funcionários, o pagamento duplo de férias corresponde a 92% do salário bruto do mês em que tiram suas férias anuais principais. Este valor é calculado com base no número de meses trabalhados ou considerados equivalentes no ano anterior.

Impacto de férias adicionais ou europeias

Se você tirar férias adicionais ou europeias, seu empregador pagará a você o pagamento regular de férias por essas férias. No entanto, no ano seguinte, esse valor será deduzido do seu pagamento duplo de férias. Isso ocorre porque as férias adicionais são consideradas um adiantamento sobre as férias legais do próximo ano.

Fatores que afetam o cálculo

Months Worked: The calculation is based on the number of months you worked in the previous year.

Absences: If you had unpaid absences, they may reduce your double holiday pay.

Variable Revenues: Bonuses and commissions earned in the previous year can impact the total amount of double holiday pay.

Withholding Taxes: The double holiday pay is subject to income tax deductions, which depend on your annual earnings and family situation.

Cálculo do imposto retido na fonte

O imposto retido na fonte é calculado usando um sistema de alíquota progressiva. O processo envolve:

Identify the Employee's Annual Taxable Revenue:

Compute the annualized salary, including benefits in kind (e.g., company car, internet, mobile phone, laptop).

Apply reductions for dependent children.

Apply Tax Rates:

Use predefined tax brackets to determine the base withholding tax rate.

If applicable, apply a reduction based on the number of dependent children.

Faixas de imposto

O imposto retido na fonte é aplicado progressivamente com base nas seguintes faixas (a partir de 2025):

Lower Bound |

Upper Bound |

Tax Rate |

|---|---|---|

0.00 |

10,415.00 |

0.00% |

10,415.01 |

13,330.00 |

19.17% |

13,330.01 |

16,960.00 |

21.20% |

16,960.01 |

20,340.00 |

26.25% |

20,340.01 |

23,020.00 |

31.30% |

23,020.01 |

25,710.00 |

34.33% |

25,710.01 |

31,070.00 |

36.34% |

31,070.01 |

33,810.00 |

39.37% |

33,810.01 |

44,770.00 |

42.39% |

44,770.01 |

58,460.00 |

47.44% |

58,460.00 |

∞ |

53.50% |

Isenção de impostos

Uma isenção de imposto retido na fonte é concedida quando a renda bruta anual normal não excede um limite específico, que é determinado com base no número de filhos dependentes [2].

Um filho dependente com deficiência conta como dois.

O método envolve consultar uma tabela de duas colunas:

Column 1: Indicates the number of dependent children.

Column 2: Specifies the maximum allowable normal annual gross income, based on the number of dependent children listed in Column 1, which must not be exceeded to qualify for full or partial exemption from withholding tax.

Após determinar a renda bruta anual, dois cenários podem surgir:

If the annual income exceeds the threshold, no exemption is granted.

If the annual income does not exceed the threshold, an exemption will be applied.

O valor dessa isenção corresponde à diferença entre a renda bruta anual e o valor do limite.

É claro que, se essa diferença exceder o valor base do imposto retido na fonte, nenhum imposto retido na fonte será devido.

No. of Children |

Max Revenue (EUR) |

|---|---|

1 |

18,400.00 |

2 |

21,930.00 |

3 |

28,270.00 |

4 |

35,330.00 |

5 |

42,390.00 |

6 |

49,450.00 |

7 |

56,510.00 |

8 |

63,570.00 |

9 |

70,630.00 |

10 |

77,690.00 |

11 |

84,750.00 |

12 |

91,810.00 |

Reduções de impostos

Quando não há justificativa para isentar total ou parcialmente a indenização excepcional do imposto retido na fonte, ainda é possível conceder uma redução no imposto retido na fonte.

Para determinar a elegibilidade para essa redução, deve-se verificar se o salário bruto anual normal excede um certo limite superior, que varia de acordo com o número de filhos dependentes [3]. Este limite é superior ao utilizado para fins de isenção.

Uma criança com deficiência conta como duas.

O método envolve consultar uma tabela com três colunas:

Column 1: Indicates the number of dependent children (up to a maximum of 5).

Column 2: Specifies the percentage reduction in withholding tax, based on the number of dependent children listed in Column 1, which must not be exceeded to qualify for the reduction.

Column 3: Shows the threshold amount that must not be exceeded, corresponding to the number of dependent children listed in Column 1.

Dois cenários podem ocorrer:

If the threshold amount is exceeded, no reduction will be granted.

If the threshold amount is not exceeded, a reduction will be applied to the withholding tax amount, up to a percentage rate determined in Column 2.

Para funcionários com filhos dependentes, as reduções fiscais se aplicam da seguinte forma:

No. of Children |

Reduction (%) |

Max Revenue |

|---|---|---|

1 |

7.5% |

28,245.00 |

2 |

20.0% |

28,245.00 |

3 |

35.0% |

31,070.00 |

4 |

55.0% |

36,720.00 |

5+ |

75.0% |

39,550.00 |

Cálculo final do imposto

O valor final do imposto retido na fonte é:

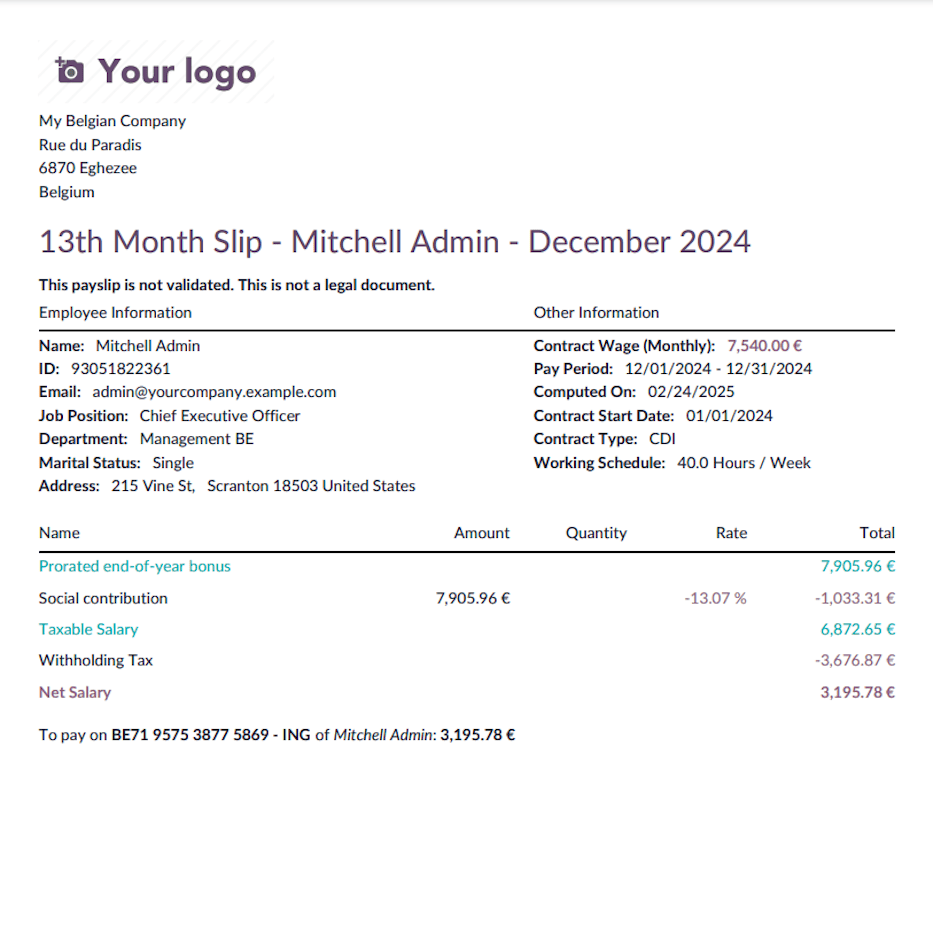

O imposto resultante é deduzido do salário do décimo terceiro bruto para determinar o valor líquido a ser pago ao funcionário.

O cálculo considera duração do trabalho, ausências, receita variável e impostos retidos aplicáveis. O Odoo automatiza esses cálculos para garantir conformidade com as leis trabalhistas e regulamentações fiscais belgas.

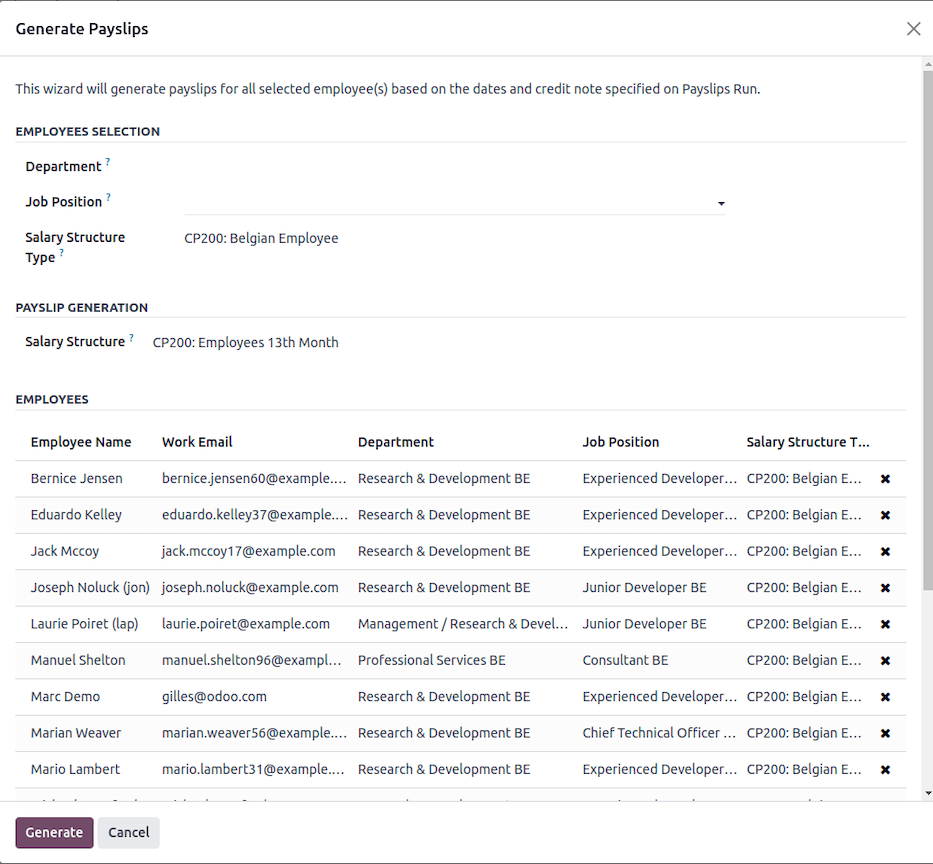

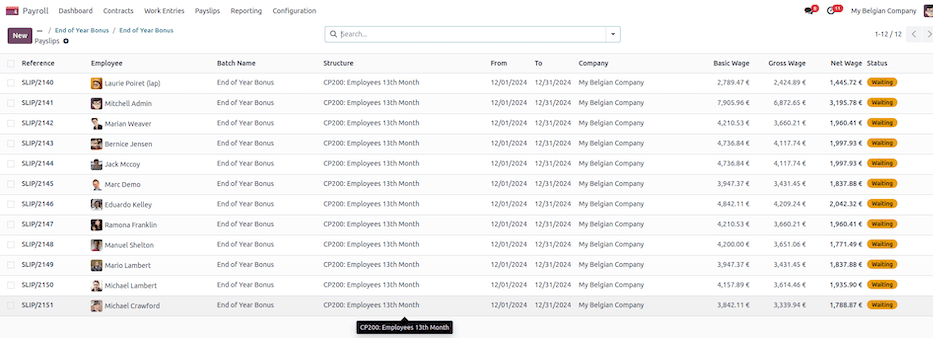

Gerar um lote no Odoo

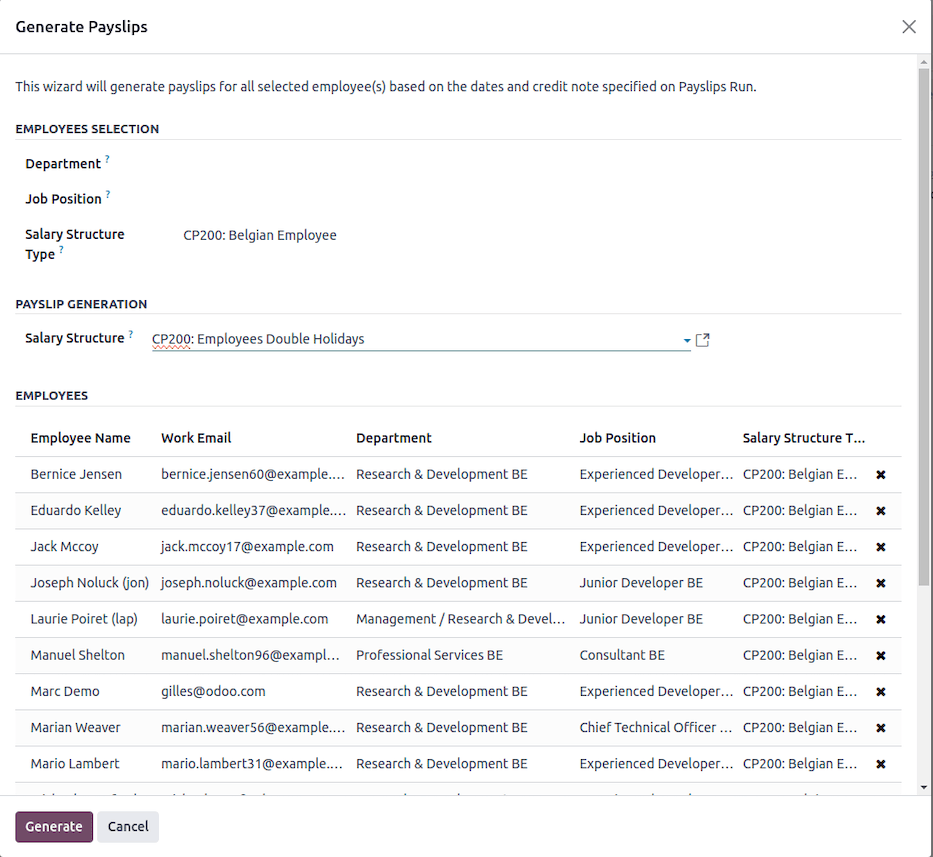

Navegue para e crie um novo registro com datas válidas (aqui dezembro de 2024)

Em seguida, clique no botão Gerar Contracheques, selecione o tipo de estrutura salarial CP200 e a estrutura salarial Décimo Terceiro. Você também pode filtrar funcionários elegíveis por departamento e/ou cargo.

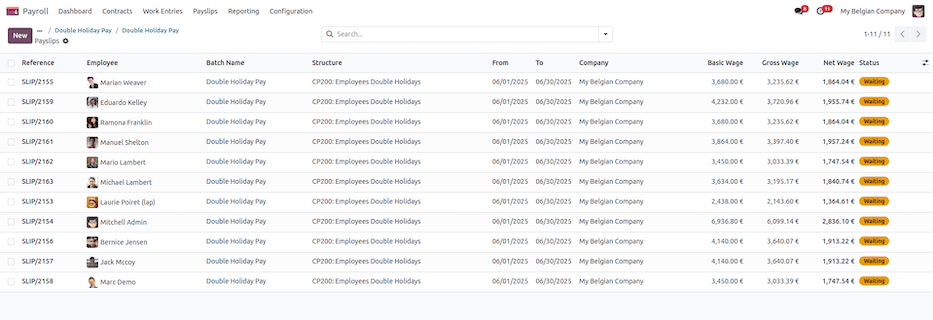

Uma vez validado, um contracheque é gerado para cada funcionário.

Você pode agora verificar os diferentes contracheques antes da validação. Uma vez validados, os arquivos PDF são gerados e postados nos portais dos funcionários como nos contracheques clássicos.

Conclusão

O décimo terceiro é um benefício significativo que recompensa os funcionários pelo trabalho realizado no ano anterior. Entender como é calculado ajuda no melhor planejamento financeiro para o período de férias.

Vale verde

Visão geral

Os vales verdes são um benefício ao funcionário isento de impostos projetado para apoiar a compra de produtos e serviços ecologicamente corretos. Esses vales são encomendados via fornecedores externos e são isentos de contribuições de segurança social.

Elegibilidade e alocação

Funcionários que trabalharam durante o período de referência (01/06/N-1 - 31/05/N) são elegíveis para até 250€ em vales verdes, que são concedidos no início de julho.

Para funcionários que ingressam durante o período de referência, o valor do vale é rateado com base nos dias trabalhados.

Para funcionários em tempo parcial, o valor é ajustado da seguinte forma:

Work Regime |

Voucher Amount (€) |

|---|---|

4/5 |

250€ |

3/5 |

200€ |

1/2 |

125€ |

< 1/2 |

100€ |

Exceções e ajustes

Se um funcionário trabalhou em tempo integral durante todo o período de referência, mas não recebeu 250€, certos dias de licença não assimilados podem ter afetado o cálculo.

Os seguintes tipos de licença não são considerados para direito ao vale-ecológico:

Unpaid leaves

Sick leave compensated by mutual insurance (after 30 days of work incapacity)

Uso e validade

Os vales-ecológicos são válidos por 24 meses a partir da data de emissão.

A lista de produtos e serviços elegíveis que podem ser adquiridos com vales-ecológicos está disponível aqui:

Bônus de final de ano

Este documento explica o cálculo do décimo terceiro salário (bônus de final de ano) na Bélgica no Odoo. O cálculo considera os contratos do funcionário, as taxas de tempo de trabalho e os impostos aplicáveis.

Cálculo do décimo terceiro salário

Critérios de elegibilidade

The employee must have worked for at least six complete months in the year.

Both full-time and part-time employees are eligible, with prorated calculations based on work time.

Cálculo de salário

O décimo terceiro salário é calculado da seguinte forma:

Determine the basic salary:

Retrieve the employee's contractual wage.

Identify the applicable work rate.

Compute eligible months:

If explicitly provided (MONTHS input), use the given number of months.

Otherwise, calculate the number of complete months worked.

Prorate the salary for partial-year work.

Adjust for absences:

Deduct unpaid absences to obtain the presence prorata.

Consider up to 60 days of sick leave as paid time off.

Include variable revenues:

If explicitly provided (VARIABLE input), use the given value.

Otherwise, calculate the average variable revenue over the last year.

Final amount:

The final thirteenth-month amount is the sum of the prorated fixed salary and average variable revenues.

Cálculo do imposto retido na fonte

O imposto retido na fonte é calculado usando um sistema de alíquota progressiva. O processo envolve:

Identify the employee's annual taxable revenue:

Compute the annualized salary, including benefits in kind (e.g., company car, internet, mobile phone, laptop).

Apply reductions for dependent children.

Apply Tax Rates:

Use predefined tax brackets to determine the base withholding tax rate.

If applicable, apply a reduction based on the number of dependent children.

Faixas de imposto

O imposto retido na fonte é aplicado progressivamente com base nas seguintes faixas (a partir de 2025):

Lower Bound |

Upper Bound |

Tax Rate |

|---|---|---|

0.00 |

10,415.00 |

0.00% |

10,415.01 |

13,330.00 |

23.22% |

13,330.01 |

16,960.00 |

25.23% |

16,960.01 |

20,340.00 |

30.28% |

20,340.01 |

23,020.00 |

35.33% |

23,020.01 |

25,710.00 |

38.36% |

25,710.01 |

31,070.00 |

40.38% |

31,070.01 |

33,810.00 |

43.41% |

33,810.01 |

44,770.00 |

46.44% |

44,770.01 |

58,460.00 |

51.48% |

58,460.00 |

∞ |

53.50% |

Isenção de impostos

Uma isenção de imposto retido na fonte é concedida quando a renda bruta anual normal não excede um limite específico, que é determinado com base no número de filhos dependentes [2].

Um filho dependente com deficiência conta como dois.

O método envolve consultar uma tabela de duas colunas:

Column 1: Indicates the number of dependent children.

Column 2: Specifies the maximum allowable normal annual gross income, based on the number of dependent children listed in Column 1, which must not be exceeded to qualify for full or partial exemption from withholding tax.

Após determinar a renda bruta anual, dois cenários podem surgir:

If the annual income exceeds the threshold, no exemption is granted.

If the annual income does not exceed the threshold, an exemption will be applied.

O valor dessa isenção corresponde à diferença entre a renda bruta anual e o valor do limite.

É claro que, se essa diferença exceder o valor base do imposto retido na fonte, nenhum imposto retido na fonte será devido.

No. of Children |

Max Revenue (EUR) |

|---|---|

1 |

18,400.00 |

2 |

21,930.00 |

3 |

28,270.00 |

4 |

35,330.00 |

5 |

42,390.00 |

6 |

49,450.00 |

7 |

56,510.00 |

8 |

63,570.00 |

9 |

70,630.00 |

10 |

77,690.00 |

11 |

84,750.00 |

12 |

91,810.00 |

Reduções de impostos

Quando não há justificativa para isentar total ou parcialmente a indenização excepcional do imposto retido na fonte, ainda é possível conceder uma redução no imposto retido na fonte.

Para determinar a elegibilidade para essa redução, deve-se verificar se o salário bruto anual normal excede um certo limite superior, que varia de acordo com o número de filhos dependentes [3]. Este limite é superior ao utilizado para fins de isenção.

Uma criança com deficiência conta como duas.

O método envolve consultar uma tabela com três colunas:

Column 1: Indicates the number of dependent children (up to a maximum of 5).

Column 2: Specifies the percentage reduction in withholding tax, based on the number of dependent children listed in Column 1, which must not be exceeded to qualify for the reduction.

Column 3: Shows the threshold amount that must not be exceeded, corresponding to the number of dependent children listed in Column 1.

Dois cenários podem ocorrer:

If the threshold amount is exceeded, no reduction will be granted.

If the threshold amount is not exceeded, a reduction will be applied to the withholding tax amount, up to a percentage rate determined in Column 2.

Para funcionários com filhos dependentes, as reduções fiscais se aplicam da seguinte forma:

No. of Children |

Reduction (%) |

Max Revenue |

|---|---|---|

1 |

7.5% |

28,245.00 |

2 |

20.0% |

28,245.00 |

3 |

35.0% |

31,070.00 |

4 |

55.0% |

36,720.00 |

5+ |

75.0% |

39,550.00 |

Cálculo final do imposto

O valor final do imposto retido na fonte é:

O imposto resultante é deduzido do salário bruto do décimo terceiro mês para determinar o valor líquido a pagar ao funcionário.

O cálculo considera duração do trabalho, ausências, receita variável e impostos retidos aplicáveis. O Odoo automatiza esses cálculos para garantir conformidade com as leis trabalhistas e regulamentações fiscais belgas.

Como fazer no Odoo

Navegue até e crie um novo registro com datas válidas (aqui dezembro de 2024).

Em seguida, clique no botão Gerar Contracheques, selecione o Tipo de Estrutura Salarial CP200: Funcionário Belga e a Estrutura Salarial CP200: Bônus do 13º Mês dos Funcionários. Você também pode filtrar funcionários elegíveis por Departamento e / ou Cargo.

Uma vez validado, um contracheque é gerado para cada funcionário.

Você pode agora verificar os diferentes contracheques antes da validação. Uma vez validados, os arquivos PDF são gerados e postados nos portais dos funcionários como nos contracheques clássicos.

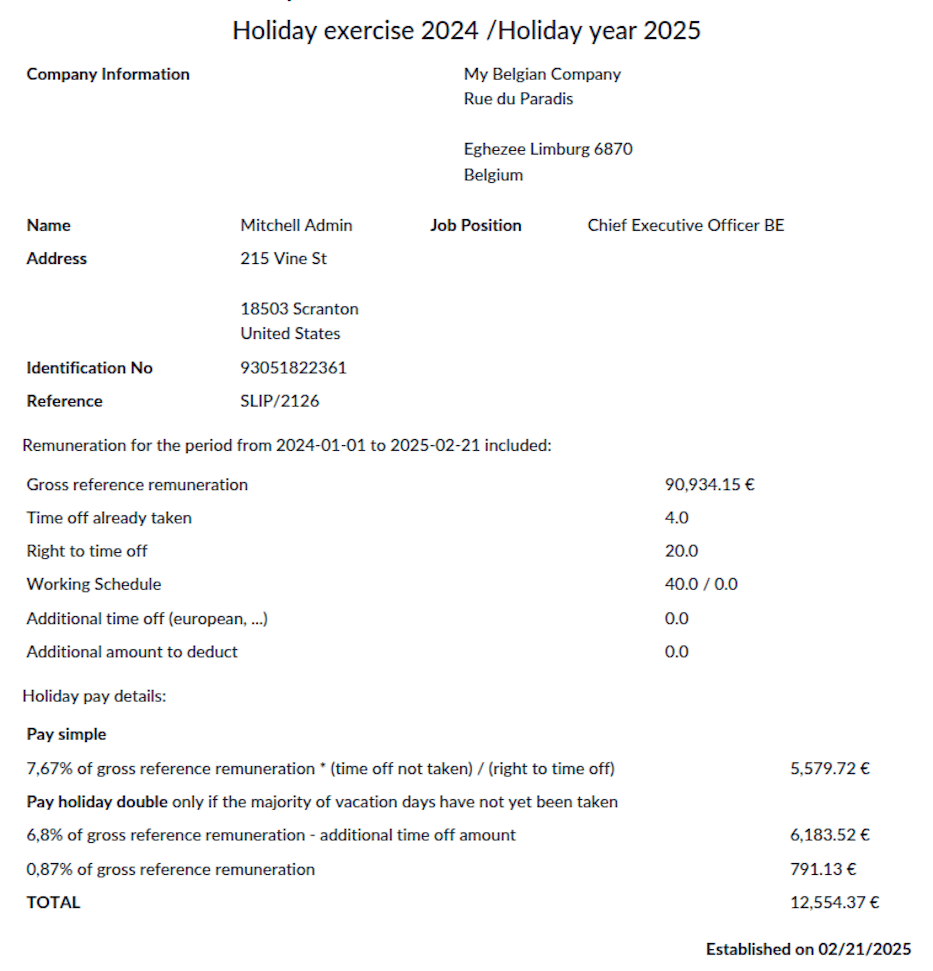

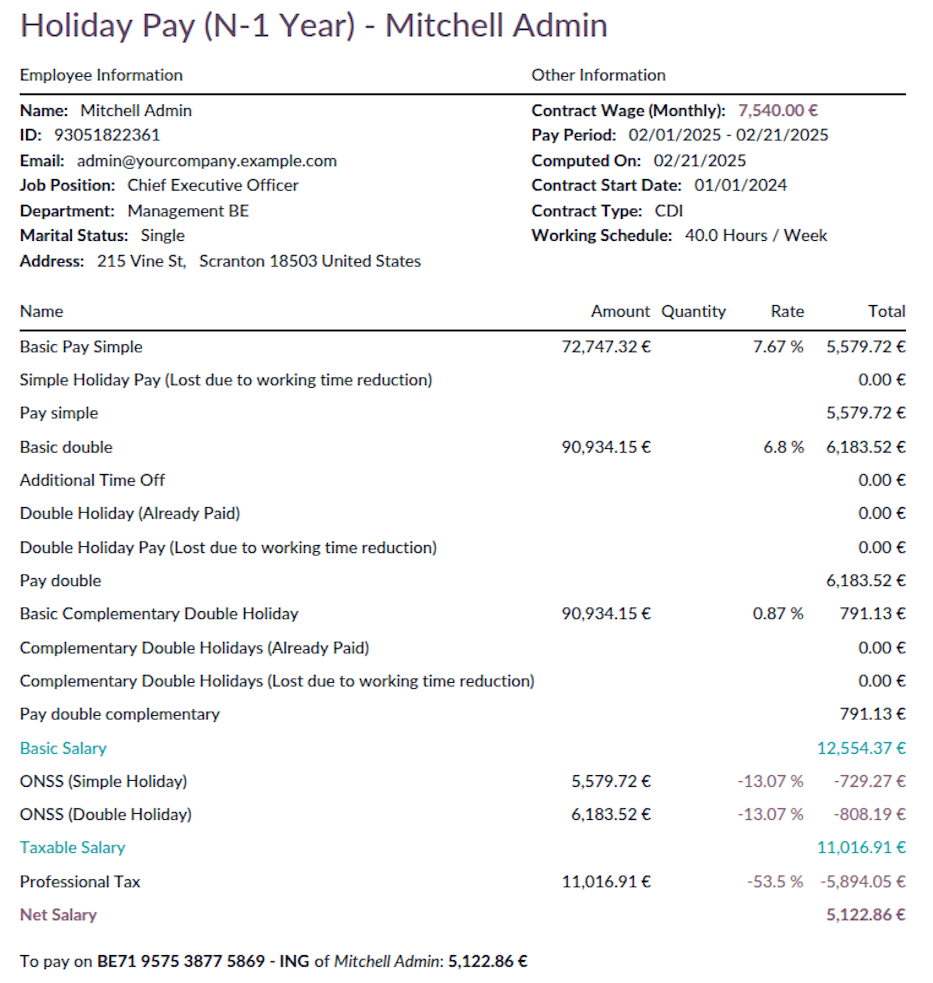

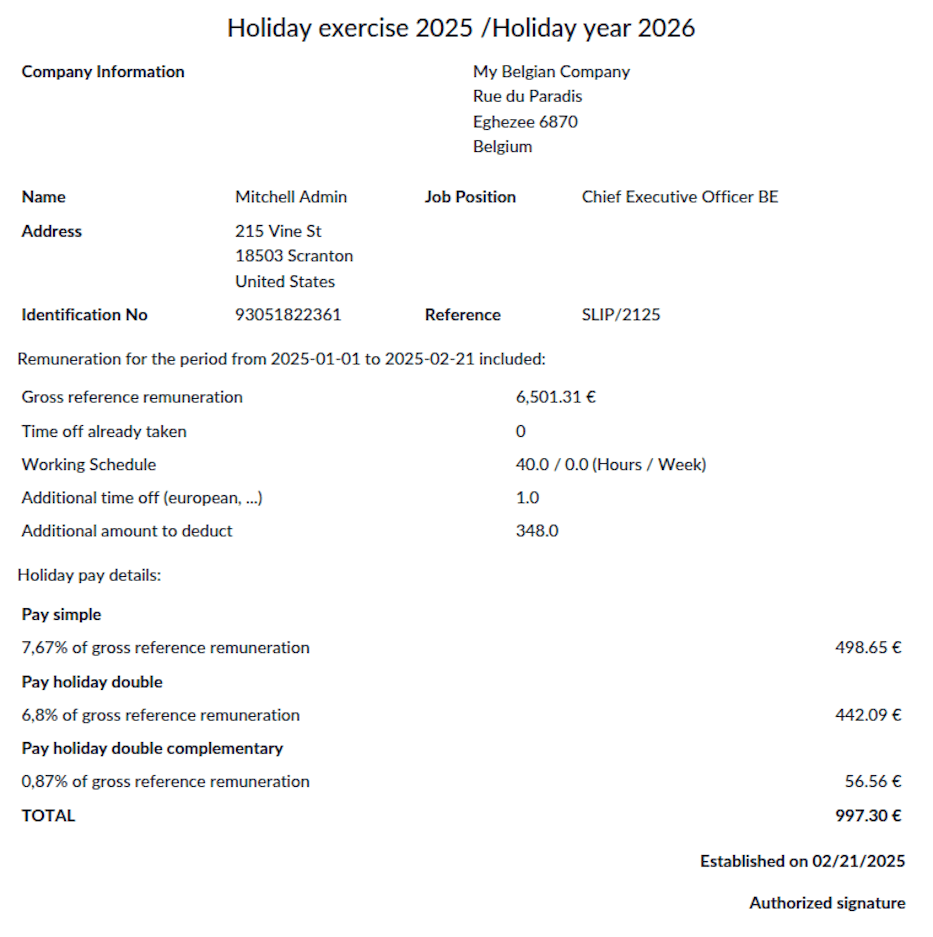

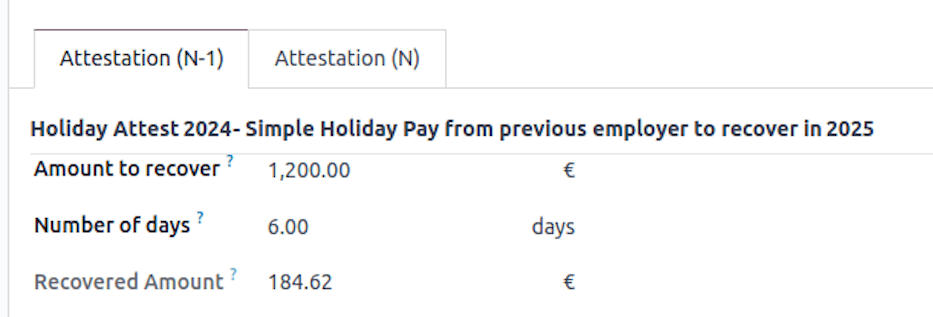

Recuperação de férias remuneradas

Este documento explica como o Odoo calcula a recuperação de férias remuneradas (simples e duplas) para funcionários na Bélgica que mudaram de empregador. Quando um funcionário se muda de uma empresa para outra, seu empregador anterior pode ter já pagado suas férias remuneradas do ano anterior. Este valor precisa ser recuperado pelo novo empregador, e este guia descreve como isso é gerenciado no Odoo.

Entendendo férias remuneradas na Bélgica

Na Bélgica, os funcionários têm direito a licença anual e férias remuneradas correspondentes, que consistem em:

Simple holiday pay: Regular salary payments for the days of leave taken.

Double holiday pay: An additional payment, typically equal to approximately 92% of the gross monthly salary, given when employees take their annual leave.

Quando um funcionário muda de emprego, seu empregador anterior pode ter já pagado esses valores. Para evitar pagamento duplo, o novo empregador precisa recuperar os valores já pagos.

Recuperação de férias remuneradas simples

A recuperação de férias remuneradas simples no Odoo é baseada nos seguintes critérios:

The recovery applies if the employee has taken leave in the current year and their previous employer already paid the holiday pay.

The calculation considers the number of leave days taken and the hours worked per week.

The recovery process is split into:

Year N: The current year's holiday pay recovery.

Year N-1: The recovery of holiday pay from the previous year.

O sistema verifica:

If the employee's first contract date with the company was in the previous year.

If the employee has a pending holiday pay recovery amount.

If the recovery has not already been processed.

If the employee has taken annual leave.

Se todas as condições forem atendidas, o Odoo calcula o valor a ser deduzido da folha de pagamento para contabilizar as férias remuneradas já recebidas do empregador anterior.

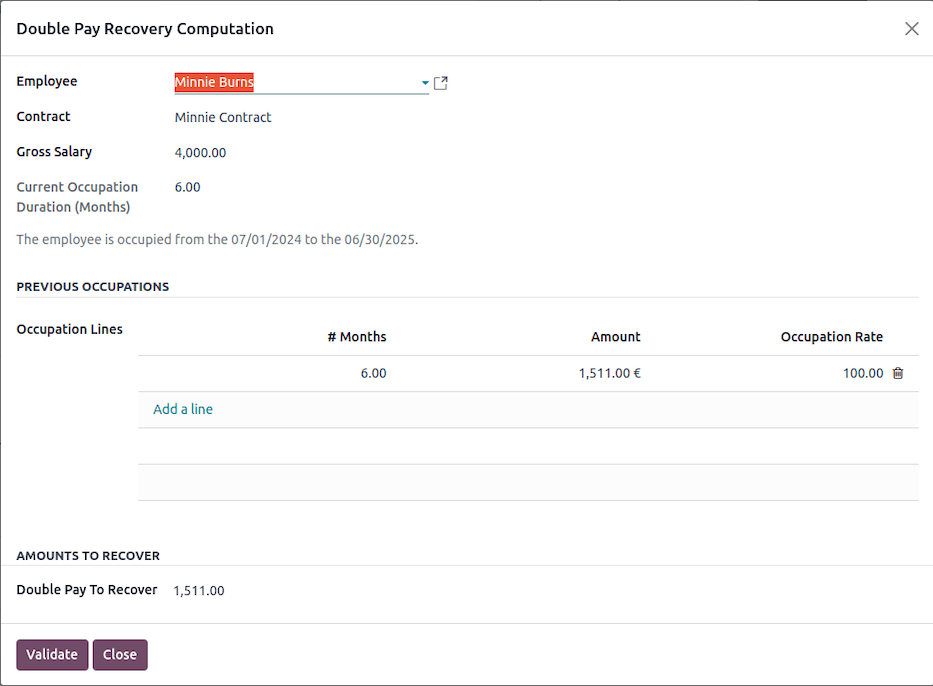

Recuperação de férias remuneradas duplas

A recuperação de férias remuneradas duplas segue estas etapas:

The system verifies the employee's contract and determines their employment duration.

The gross salary is calculated based on the employee's contract.

The number of months worked in the previous year is identified.

A threshold amount is computed as follows:

Threshold = Current monthly salary×Months worked in previous year×Occupation rate×7.67

Se o valor no certificado de férias do empregador anterior for menor que este limite, nenhum limite se aplica.

The system recovers the lower of:

The calculated threshold.

The actual amount paid by the previous employer.

Se o funcionário trabalhou por mais de 12 meses na empresa atual, nenhuma recuperação de dobra de férias precisa ser recuperada.

Como configurar no Odoo

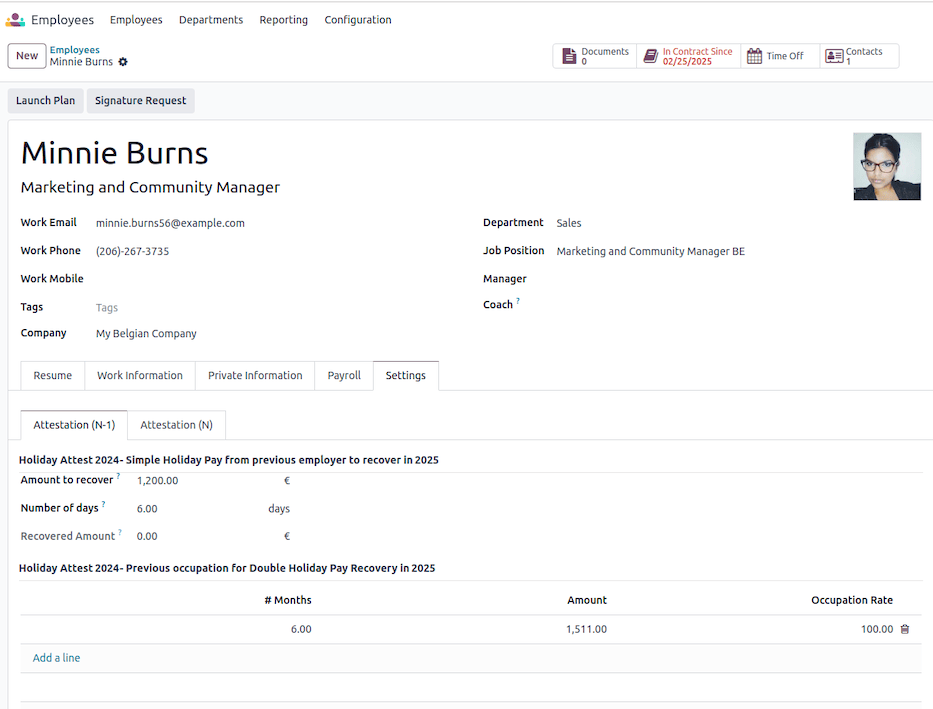

Na visualização do formulário do funcionário, na aba Configurações, você pode inserir os vários valores dos atestados de férias fornecidos pelo novo funcionário.

Para recuperação simples de dobra de férias, você precisa inserir:

The Number of days for paid leave

The Amount to recover by the employee

Para recuperação de dobra de férias dupla, você deve inserir uma linha para cada atestado de férias do empregador. Cada linha deve incluir:

The # Months (number of months) the employee worked for that employer

The Amount provided to the employee

The Occupational Rate

O Odoo usa esses dados para calcular um limite de recuperação. Se o funcionário agora tem um salário menor, o valor total não pode ser recuperado.

Para recuperação simples de dobra de férias, o sistema deduz o valor de cada período de folga legal até:

The total amount has been fully recovered, or

The number of time-off days has been matched (if the employee's current salary is lower than before).

Uma vez que a folha de pagamento é validada e paga, a dobra de férias simples recuperada é refletida na visualização do formulário do funcionário.

Na folha de pagamento de dobra dupla, clique em Calcular Recuperação de Dobra para abrir um assistente que ajuda a calcular o valor recuperável.

No assistente Cálculo de Recuperação de Dobra, você encontrará:

The relevant holiday attests listed in the Occupation Lines

The Double Pay To Recover amount based on the threshold

Este valor é editável se ajustes manuais forem necessários.

Uma vez validada, a recuperação de dobra dupla é aplicada à folha de pagamento.

O Odoo automatiza a recuperação de licenças remuneradas simples e duplas, garantindo conformidade com as leis trabalhistas belgas. Ao analisar detalhes do contrato, duração do emprego e pagamentos anteriores, o Odoo calcula as deduções necessárias e evita pagamentos duplicados de licença remunerada.

Contas individuais

Introdução

A conta individual fornece aos trabalhadores uma visão detalhada de seus ganhos, deduções (como contribuições de segurança social, imposto retido na fonte, etc.) e os dias de trabalho realizados, em base de período de pagamento. Além disso, contém todos os dados administrativos relevantes relacionados à remuneração.

Informações obrigatórias na conta individual

A conta individual deve incluir vários detalhes obrigatórios conforme determinado pelo Decreto Real.

Identificação do empregador:

Name, address, ONSS number, ONVA number

Relevant joint committee (or sub-committee)

Name of the holiday fund for workers

Insurer for work-related accidents

Approved social secretariat

Relevant affiliation numbers

Identificação do trabalhador:

Name, address, date of birth, gender, tax status

Type of employment contract, job title, professional qualification

Workplace location (or note if working at multiple locations)

Start and end date of employment

Employee ID number, starting salary

Remuneration components and payment periodicity

Componentes de remuneração:

Per pay period (daily, weekly, bi-weekly, or monthly):

Number of working days and hours (regular, additional, and overtime)

Days of work interruption and reasons (illness, vacations, public holidays, replacement days, compensatory rest days, etc.)

Fixed or hourly salary, variable remuneration, bonuses, meal vouchers, eco vouchers, holiday pay (including early holiday pay if applicable), severance pay, year-end bonuses (as per sectoral or other collective labor agreements), benefits in kind and their estimated value

Gross amount of all remuneration components

Amounts subject to social and tax deductions

Various social and tax deductions: personal ONSS contributions, withholding tax, special social security contributions

Net amount payable to the worker

Other payments made by the employer, including reimbursement of travel expenses, allowances, and other payments

Per quarter:

Number of actual working days

Days of work interruption by reason

Total remuneration subject to social security contributions

Employee social security contribution amounts

Per year:

Total amounts subject to social security contributions

Employee social security contribution amounts

Taxable remuneration and other amounts

Withholding tax amount

Responsabilidade pelo estabelecimento e atualização da conta individual

Empregadores belgas que utilizam Odoo Payroll podem gerar as contas individuais de seus trabalhadores.

Entretanto, para garantir a precisão dos registros, os empregadores devem:

Ensure payment of sector-mandated year-end bonuses

Ensure that all public holidays, legal vacation days, and compensatory rest days are taken before the end of the year

Plan collective vacation and replacement public holidays in advance

Pay workers their holiday pay (including early holiday pay if applicable)

Distribute due eco vouchers

Pay any required travel expenses between home and work

Se essas obrigações forem cumpridas, os dados correspondentes serão incluídos na conta individual.

Armazenamento e período de retenção da conta individual

A conta individual é um documento social que deve ser mantido pelo empregador por um período especificado após sua criação.

Empregadores podem armazenar contas individuais:

At the ONSS-registered address

At a workplace

At their home or registered office if located in Belgium; otherwise, at the residence of a designated agent in Belgium

At the office of the approved social secretariat, if affiliated

Os registros devem ser mantidos legíveis e em um formato que permita supervisão eficiente. O período de retenção é de cinco anos a partir do final do encerramento anual da conta.

Quando os trabalhadores devem receber uma cópia de sua conta individual?

Cada trabalhador deve receber uma cópia de sua conta individual:

During employment: Before March 1 of the following year

At the end of employment: Within two months following the end of the quarter in which the contract ended

If additional payments occur after contract termination: A copy reflecting the additional payment must be provided within two months of the payment

Adicionalmente, os empregadores devem emitir uma conta individual simplificada com certos detalhes do trabalhador e do empregador no prazo de dois meses a partir da data de início do emprego do trabalhador.

Qualquer modificação em detalhes obrigatórios, como função do cargo ou local de trabalho, deve ser comunicada por escrito (por exemplo, uma conta individual simplificada atualizada) no prazo de um mês a partir da data efetiva da alteração.

Gerar contas individuais no Odoo

Navegue até .

Em seguida, selecione o ano de referência e clique no botão Preencher. Os arquivos .pdf são exibidos assim que estão disponíveis e são gerados 30 a 30, isso pode levar algum tempo de acordo com o número de funcionários.

Na primeira página, as Informações do Empregador e as Informações do Funcionário são listadas.

A página seguinte exibe todos os dias trabalhados pelo funcionário e linhas de contracheque, mês a mês, divididos por estrutura (por exemplo, Bônus de final de ano e pagamento mensal).

A página seguinte exibe as mesmas informações trimestre a trimestre e resumidas para o ano todo.

Depois que todos os arquivos PDF são gerados, eles podem ser postados no portal de documentos do funcionário se o aplicativo Documentos estiver instalado e configurado corretamente.

Selecione a caixa de seleção de cada funcionário cujos documentos você deseja postar e clique no botão Postar PDF.

Propriedade intelectual e formulários 273

Introdução

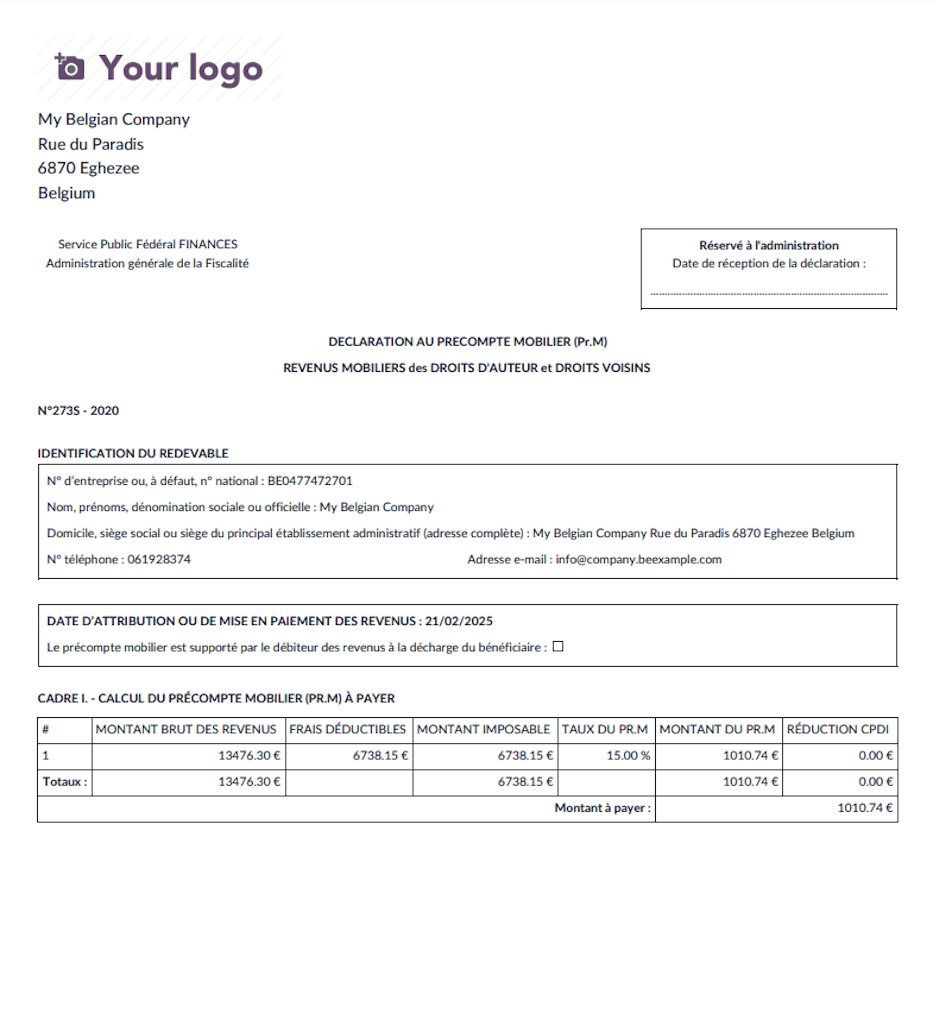

A declaração 273S é usada para o Pré-pagamento sobre Receita Móvel (Pr.M), que se refere à tributação dos Direitos Autorais e Direitos Conexos (também conhecidos como Revenus Mobilier). Estes são tipos específicos de receita que estão sujeitos a tratamento fiscal particular em certas jurisdições.

Este documento fornece aos usuários informações essenciais sobre como a declaração 273S funciona dentro do Odoo para reportar receitas derivadas desses direitos, incluindo alíquotas fiscais aplicáveis e condições.

Alíquotas fiscais e cálculo

A receita líquida de Direitos Autorais e Direitos Conexos é tributável a uma alíquota específica de 15%. No entanto, a alíquota fiscal efetiva pode variar com base na aplicação de deduções de taxa fixa. Essas taxas fixas reduzem o valor tributável, levando a uma alíquota fiscal efetiva menor para rendas mais baixas.

Pontos principais da tributação:

Effective tax rate:

For incomes below the first flat-rate threshold, the effective tax rate can be as low as 7.5%.

For incomes reaching the flat-rate ceiling of 37,500 EUR (indexed annually), the rate can increase to 12%.

Additional taxes: Income from Author's Rights and Neighboring Rights must be declared in the personal income tax declaration. As a result, municipal surcharges may also apply to the tax due.

O pré-pagamento do imposto é feito através de uma retenção na fonte sobre a receita. O devedor da receita (por exemplo, o empregador ou empresa que paga os royalties) deve apresentar a declaração 273S às autoridades fiscais. Esta alíquota de retenção na fonte é geralmente 15%, mas para rendas que excedem o teto indexado de 37.500 EUR, a alíquota aumenta para 30%.

Benefícios dos Direitos Autorais em contratos de emprego

As empresas podem oferecer remuneração fiscalmente vantajosa aos seus diretores ou funcionários concedendo Direitos Autorais. Esses direitos estão sujeitos a uma retenção na fonte de 15%, mas existem deduções de taxa fixa que tornam esse tratamento fiscal muito favorável, especialmente quando as rendas são menores.

Important considerations:

Creative works: To qualify for Author's Rights protection, the work must be creative, original, and fixed in a tangible form. Simple ideas or concepts are not eligible.

Exploitation requirement: From January 1, 2023, a new regulation mandates that transferred or licensed protected works must be exploited, meaning they must be used for public communication, execution, representation, or reproduction.

Eligibility for tax benefits: To benefit from the favorable tax regime, the rights holder must meet specific criteria, such as:

Holding an "Artistic Work Certificate."

Licensing or transferring rights to a third party for public communication or reproduction.

Income ratio restrictions: The proportion of income from Author's Rights in relation to regular salary will be capped at 30%, with 70% of the total income being subject to regular income tax.

Income cap: The absolute ceiling for qualifying income under this regime remains 37,500 EUR (indexed at 70,220 EUR for the 2024 income year).

Se sua renda média dos últimos quatro anos exceder este teto, você não será mais elegível para o regime fiscal vantajoso.

Ruling Request: For greater clarity on the scope and remuneration of the transfer of Author's Rights, an advanced agreement with the tax authorities (referred to as a ruling) can be requested.

Tratamento fiscal da renda de Direitos Autorais

Desde 2008, a renda proveniente da transferência ou licenciamento de Direitos Autorais se beneficia de um tratamento fiscal favorável. Especificamente, a renda está sujeita a:

15% Withholding Tax up to an indexed ceiling of 70,220 EUR (2023 income year).

Flat-Rate Deductions:

50% flat-rate deduction applies to the first 18,720 EUR of income.

25% flat-rate deduction applies to the next 18,730 EUR (from 18,720 EUR to 37,450 EUR).

Exemplo de impacto fiscal:

Por exemplo, se um diretor de empresa recebe 10.000 EUR em renda de Direitos Autorais, pagará 750 EUR em impostos (15% da renda após as deduções de taxa fixa), deixando-o com uma renda líquida de 9.250 EUR. Isto resulta em uma alíquota efetiva de 7,5% sobre a renda de Direitos Autorais.

Integração Odoo para Declaração 273S

Usuários do Odoo podem gerenciar eficientemente o envio da Declaração 273S para renda de Direitos Autorais e Direitos Conexos via módulo Odoo Payroll. Aqui está uma visão geral rápida de como isso pode ser feito:

Configurar Direitos Autorais no Odoo

No formulário de visualização dos funcionários, certifique-se de que a caixa de seleção Propriedade Intelectual está ativada, e a porcentagem de salário alocado também é especificada.

Depois que um contracheque é gerado, a parte PI (propriedade intelectual) é calculada com base no percentual de propriedade intelectual e no salário bruto. O imposto é calculado de acordo com base no valor da receita.

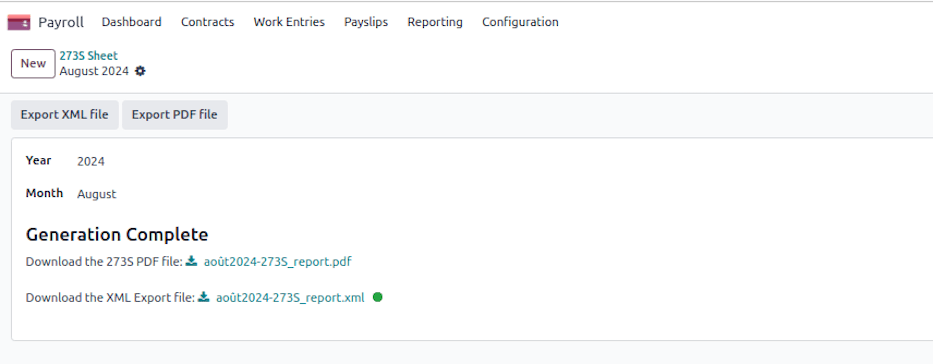

Gerar o formulário 273S

O Odoo pode gerar o formulário 273S automaticamente com base nos dados de renda inseridos no sistema. Certifique-se de que todos os detalhes obrigatórios, incluindo o valor da renda sujeita ao imposto, sejam inseridos com precisão.

Navegue até para criar um registro Novo.

Selecione a referência Ano e Mês, depois clique em Exportar arquivo XML para gerar a declaração. Clique em Exportar arquivo PDF para gerar os detalhes impressos.

Na primeira seção em PDF, as informações da empresa e a declaração global são listadas.

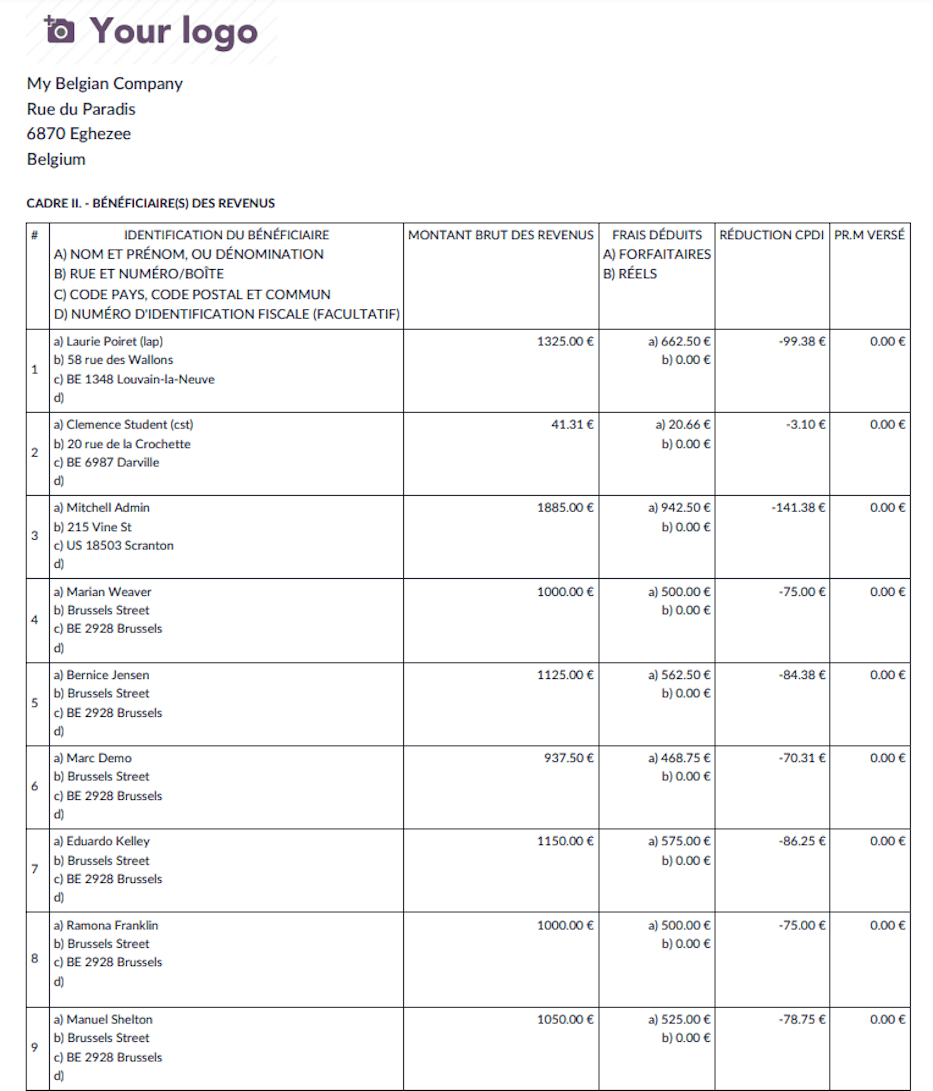

Na segunda seção, as informações específicas dos funcionários são listadas.

Arquivo da Declaração 273S

Após gerar o arquivo XML, a empresa ou o devedor da renda pode submetê-lo às autoridades fiscais diretamente do MyMinfin. Acompanhe os prazos de apresentação e pagamento para garantir a apresentação e conformidade no prazo.

Conclusão

A Declaração 273S é uma ferramenta essencial para empresas e pessoas físicas que se beneficiam do regime fiscal favorável sobre Direitos Autorais e Direitos Conexos. Aproveitando os recursos de gestão fiscal do Odoo, os usuários podem garantir conformidade enquanto otimizam seus passivos fiscais.

Para obter mais assistência, consulte um profissional de impostos.

Taxas de representação

Introdução

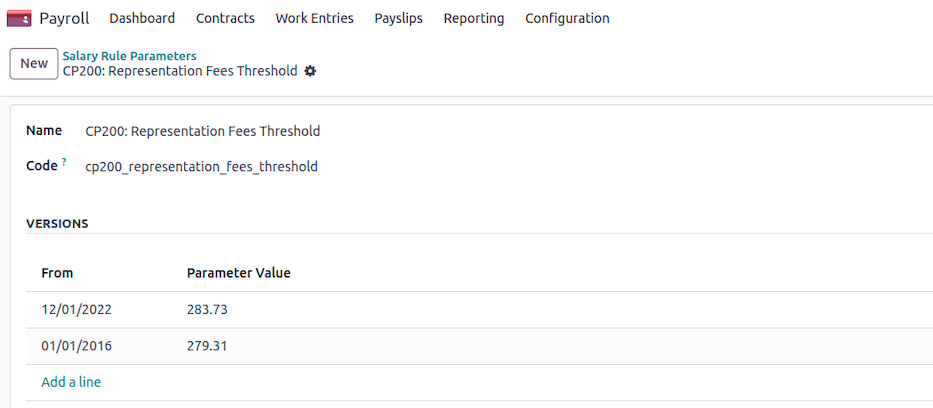

As taxas de representação devem ser alocadas no contracheque entre custos de representação séria e não séria. Por padrão, o limite é definido como €283,73, mas pode ser ajustado com base no que a empresa pode justificar legalmente.

A taxa de representação é configurada no formulário de contrato do funcionário no campo Taxas de Despesa.

No contracheque, duas ou uma linha são exibidas caso o valor das taxas de representação ultrapasse o limite ou não.

Detalhamento do limite

Apenas parte dos custos de representação é rateada porque certos custos são totalmente cobertos pela empresa. Esses custos fixos incluem:

A parcela séria dos custos de representação não é rateada, enquanto a parcela não séria é rateada com base no tempo de trabalho.

Navegue para , e procure pelo registro CP200: Limite de Taxa de Representação. Em seguida, adapte o valor atual ou introduza um novo a partir de uma data específica.

Cálculo das taxas de representação

Condições para pagamento

As taxas de representação são concedidas apenas se:

The employee receives a basic salary, and

The employee has worked at least part of the time, unless a salary simulation is in progress.

Se o funcionário está em licença integral (sem nenhum dia útil), ele não é elegível para taxas de representação.

Determinação da taxa de tempo de trabalho

The number of working days per week is extracted from the employee's contract.

If the employee has periods of incapacity for work (e.g., illness), the calculation adjusts the work time rate accordingly:

The total incapacity hours are determined.

If the company follows a biweekly schedule, the incapacity hours are divided by two.

The incapacity rate is calculated as:

incapacity rate = 1 − ( incapacity hours)/(total weekly hours)The final work time rate is then adjusted by multiplying it with the incapacity rate.

Aplicando as regras de limite e rateio

The default threshold (€283.73) is applied unless adjusted by the company.

If the employee has worked a full-time schedule, they receive the full representation fees without reduction.

If the employee works part-time (contractual or due to time credit), only the non-serious portion of the fees is prorated.

The prorated formula for non-serious expenses is:

adjusted amount = threshold + (total fees − threshold)×(work time rate)/(100)

If the employee has missing workdays, the final amount is further adjusted:

First calculate the daily reduction:

daily reduction = ((total amount − threshold)×3)/(13× days per week)Then calculate the final amount:

final amount = max(0, total amount − daily reduction×missing days)

Cálculo final

If the employee meets all conditions, the final representation fees amount is rounded to two decimal places for payroll purposes.

Employees working a full schedule receive full reimbursement, while those working reduced hours have the non-serious portion prorated accordingly.

Conclusão

Este cálculo garante alocação justa das taxas de representação ao distinguir entre custos sérios fixos e custos não-sérios rateados. A empresa pode ajustar o limite (€283,73 por padrão) com base em despesas comerciais justificáveis.

Funcionários que trabalham tempo integral recebem suas taxas de representação completas, enquanto aqueles que trabalham parcialmente ou com ausências recebem apenas uma porção rateada das taxas não-sérias.

Licença por doença e recaída

Na Bélgica, a licença por doença é gerenciada de acordo com dois regimes principais:

With guaranteed salary: The employer continues to pay the worker's salary for a specified period.

Without guaranteed salary: The worker receives benefits from the mutual insurance company after the guaranteed salary period.

Licença por doença com salário garantido

O salário garantido é um período durante o qual o empregador continua pagando o salário do trabalhador incapacitado para trabalhar.

Funcionários: O empregador paga 100% do salário durante o primeiro mês completo de incapacidade. Após este período, se a incapacidade continuar, o trabalhador fica sob o regime de seguro mútuos.

Licença por doença sem salário garantido

Após o período de salário garantido, o ONEM (Escritório Nacional de Emprego) ou a companhia de seguros mútuos assume.

Long-term illness: An incapacity lasting more than 30 days leads to benefits from the mutual insurance company.

Relapse: If a worker returns to work and then becomes ill again for the same reason within 14 days, this may be considered a relapse, and the rules for guaranteed salary may be adjusted.

Gerenciamento no Odoo

No Odoo, a licença por doença é gerenciada automaticamente se as ausências estiverem relacionadas ao tipo de entrada de trabalho Licença por Doença.

Recording time off: The employee records their absence through the Time Off module.

Automation of work entries: If the request is approved, Odoo automatically generates the corresponding Work Entries.

Impact on payroll: The guaranteed salary is automatically calculated according to the rules configured based on the worker's status (employee).

Compensation after the guaranteed salary: Once the guaranteed salary period has expired, Odoo adjusts the Work Entries to reflect the transition to the mutual insurance company.

Assim, o Odoo garante um gerenciamento suave e em conformidade com as regulamentações belgas para licença por doença.

Balanço Social

Introdução

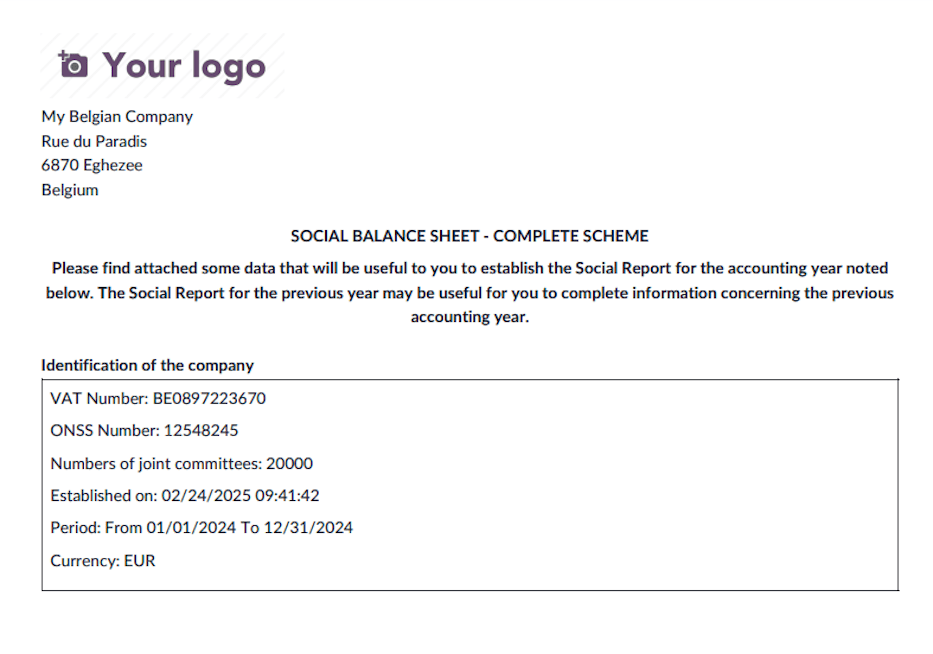

O Balanço Social foi introduzido pela lei de 22 de dezembro de 1995, como parte das medidas para implementação do plano de emprego plurianual. Empresas obrigadas a apresentar contas anuais (incluindo algumas que não são obrigadas a publicar tais contas - consulte o site do Banco Nacional da Bélgica para detalhes) também devem preparar e enviar um Balanço Social ao Banco Nacional da Bélgica.

O Decreto Real de 4 de agosto de 1996 incorpora o Balanço Social às contas anuais, especificamente como um anexo. Isso o torna uma parte integral das demonstrações financeiras de uma empresa.

Obrigações por tipo de entidade

Gerando Balanço Social no Odoo

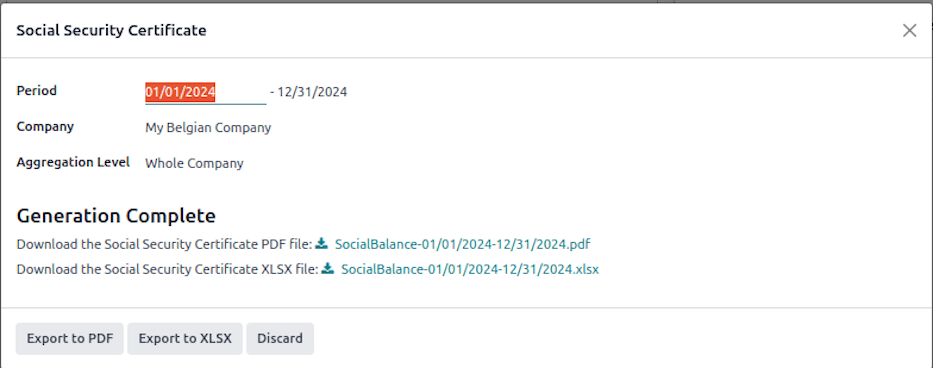

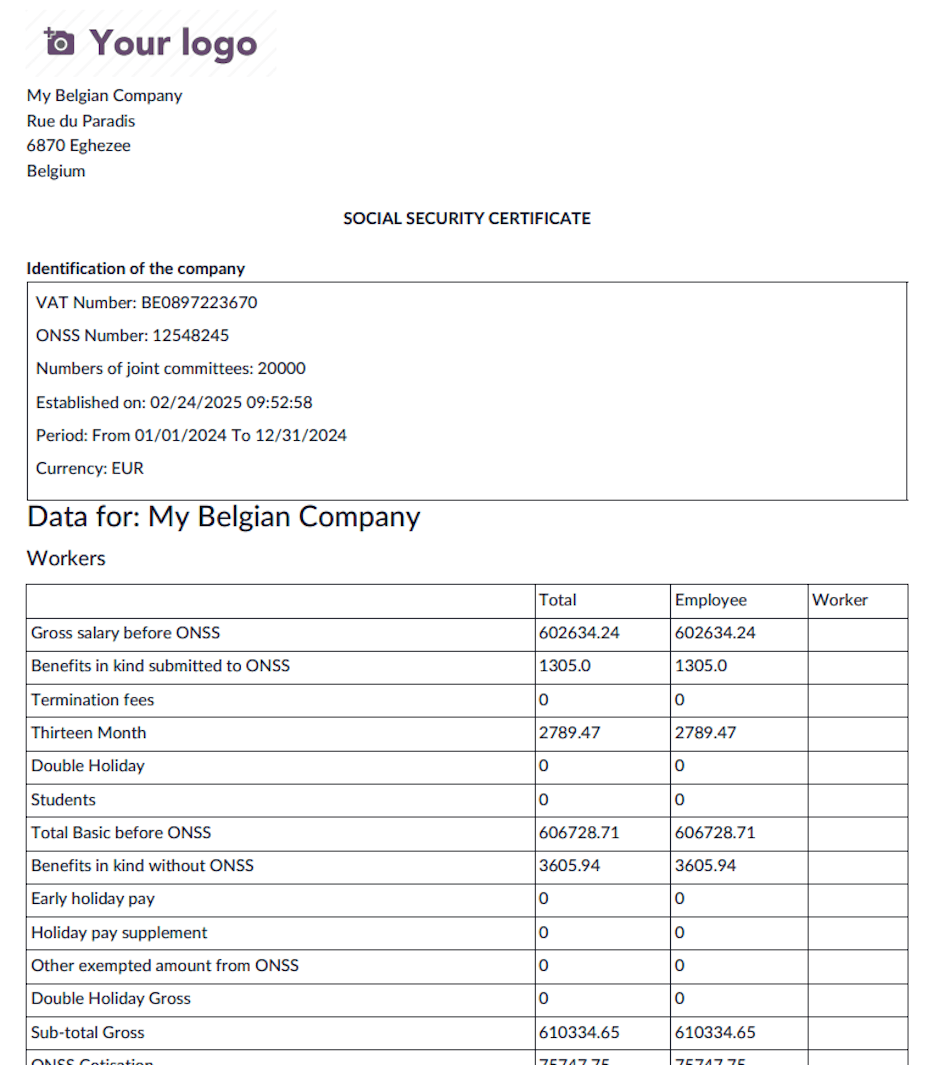

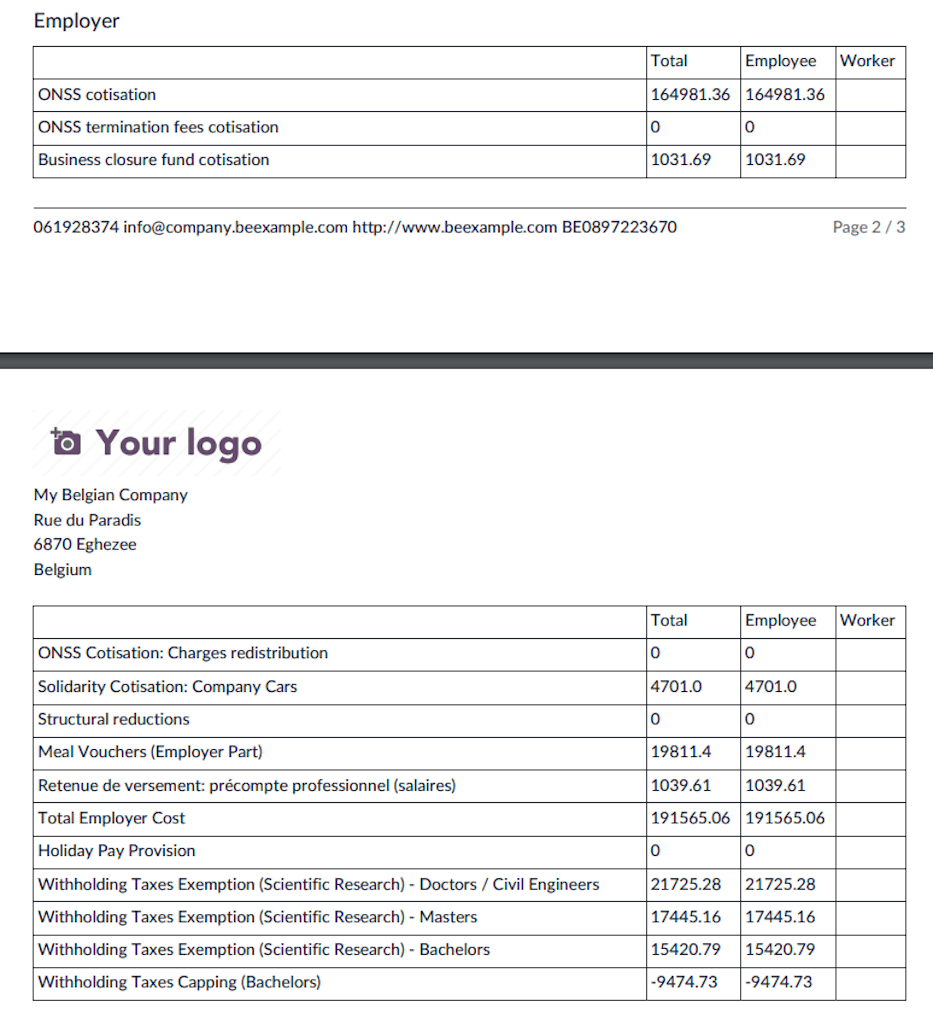

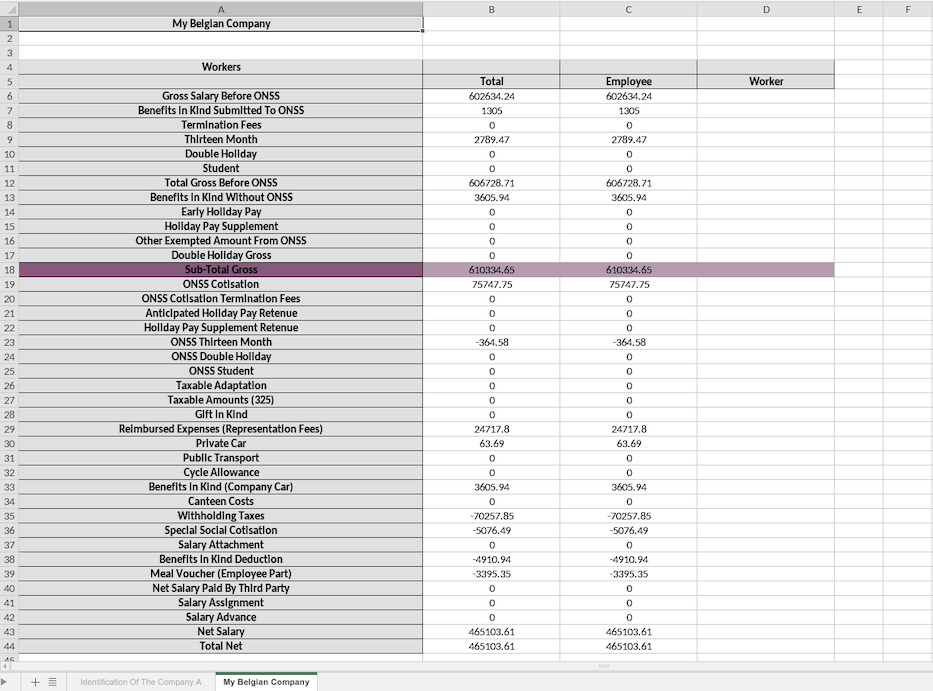

Navegue até e selecione a referência Período.

Em seguida, clique em Exportar para PDF ou Exportar para XLSX para gerar os balanços sociais contendo todos os dados disponíveis em seu banco de dados Odoo.